บทนำ: ทำความรู้จัก “สหภาพศุลกากร” (Customs Union) และความสำคัญในโลกการค้า

ในยุคที่การค้าระหว่างประเทศเปลี่ยนแปลงอย่างรวดเร็ว การรวมกลุ่มทางเศรษฐกิจกลายเป็นเครื่องมือหลักที่ช่วยผลักดันการเติบโตและส่งเสริมความร่วมมือระหว่างประเทศไปสู่ระดับที่สูงขึ้น รูปแบบหนึ่งที่โดดเด่นคือสหภาพศุลกากร ซึ่งก้าวลึกกว่าเขตการค้าเสรีทั่วไป เพราะไม่เพียงแต่กำจัดอุปสรรคทางการค้าภายในกลุ่มเท่านั้น แต่ยังกำหนดนโยบายภาษีศุลกากรร่วมกันต่อประเทศภายนอกด้วย สิ่งนี้ช่วยสร้างความเป็นเอกภาพทางเศรษฐกิจและเสริมความแข็งแกร่งให้กับสมาชิกในเวทีโลก

แนวคิดนี้มีบทบาทสำคัญในการหล่อหลอมภูมิทัศน์เศรษฐกิจโลก โดยเฉพาะในช่วงเวลาที่各国ต่างมองหาวิธีเพิ่มขีดความสามารถในการแข่งขันและรักษาเสถียรภาพในระดับภูมิภาค การเข้าใจสหภาพศุลกากรจึงจำเป็นสำหรับผู้ที่เกี่ยวข้องกับการค้า การลงทุน หรือการวางนโยบาย บทความนี้จะสำรวจความหมาย ลักษณะเด่น ข้อดีข้อเสีย ตัวอย่างจริงที่สำคัญ รวมถึงวิเคราะห์ผลกระทบและโอกาสที่อาจเกิดขึ้นต่อประเทศไทย เพื่อให้ผู้อ่านซึ่งอาจเป็นนักธุรกิจ นักศึกษา หรือผู้สนใจทั่วไป ได้รับมุมมองที่ครอบคลุมและนำไปใช้ได้จริง โดยเฉพาะในบริบทของการเปลี่ยนแปลงทางการค้าที่กำลังเร่งตัวขึ้น

สหภาพศุลกากร คืออะไร? นิยามและลักษณะเฉพาะ

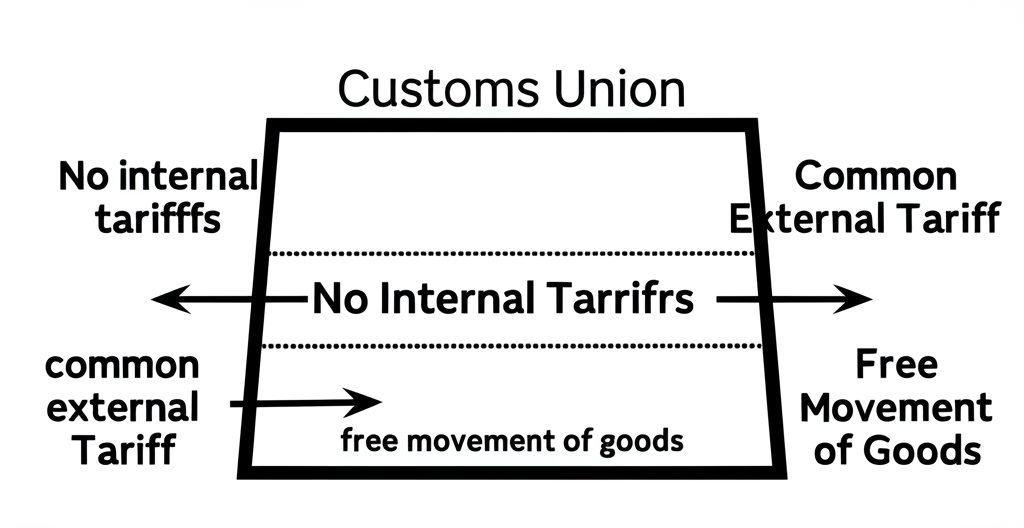

สหภาพศุลกากรคือรูปแบบการรวมกลุ่มทางเศรษฐกิจที่ประเทศสมาชิกตกลงร่วมมือกันในสองด้านหลัก ซึ่งทำให้แตกต่างจากรูปแบบอื่นๆ อย่างชัดเจน

ด้านแรกคือการยกเลิกภาษีศุลกากรและอุปสรรคทางการค้าอื่นๆ ระหว่างสมาชิกอย่างสิ้นเชิง สินค้าและบริการจึงไหลเวียนภายในกลุ่มได้โดยไม่มีข้อจำกัดทางภาษี สิ่งนี้ส่งเสริมการแข่งขันที่เข้มข้นขึ้นและยกระดับประสิทธิภาพการผลิตโดยรวม

ด้านที่สองซึ่งเป็นจุดเด่นคือการกำหนดนโยบายภาษีศุลกากรร่วมกันต่อประเทศภายนอก หรือที่รู้จักกันในชื่อภาษีศุลกากรร่วม สินค้าจากประเทศที่สามจึงต้องเสียภาษีในอัตราดำเนินการเดียวกันไม่ว่าจะนำเข้าที่จุดใดในกลุ่ม นโยบายนี้ปกป้องอุตสาหกรรมภายในและเสริมพลังการเจรจาทางการค้ากับนานาชาติ หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับนโยบายภาษี สามารถศึกษาจาก องค์การการค้าโลก (WTO)

การนำนโยบายนี้มาใช้ทำให้สหภาพศุลกากรมีความซับซ้อนและต้องอาศัยความร่วมมือที่แนบแน่นยิ่งกว่าเขตการค้าเสรี เพราะสมาชิกต้องยอมปรับเปลี่ยนอำนาจบางส่วนในการกำหนดนโยบายการค้าของตนให้สอดคล้องกับกลุ่ม ซึ่งในทางปฏิบัติ อาจนำไปสู่การประสานงานที่ละเอียดอ่อนยิ่งขึ้นเพื่อรักษาสมดุลผลประโยชน์

ประเภทและระดับของการรวมกลุ่มทางเศรษฐกิจ: สหภาพศุลกากรอยู่ตรงไหน?

การรวมกลุ่มทางเศรษฐกิจมีหลายชั้น ซึ่งสะท้อนถึงระดับความลึกของการบูรณาการระหว่างสมาชิก สหภาพศุลกากรคือขั้นตอนหนึ่งในบันไดเหล่านี้ โดยเรียงตามความซับซ้อนได้ดังนี้

| ระดับการรวมกลุ่ม | ลักษณะสำคัญ |

|---|---|

| 1. เขตการค้าเสรี (Free Trade Area – FTA) | ยกเลิกภาษีศุลกากรและข้อจำกัดทางการค้าระหว่างประเทศสมาชิก แต่ละประเทศยังคงกำหนดนโยบายภาษีของตนเองกับประเทศนอกกลุ่ม ตัวอย่างเช่น AFTA (อาเซียน) |

| 2. สหภาพศุลกากร (Customs Union) | เหมือน FTA แต่เพิ่มเติมด้วยการกำหนดนโยบายภาษีศุลกากรร่วมกันกับประเทศนอกกลุ่ม (Common External Tariff) ตัวอย่างเช่น EAC |

| 3. ตลาดร่วม (Common Market) | เหมือนสหภาพศุลกากร แต่เพิ่มเติมด้วยการเคลื่อนย้ายปัจจัยการผลิต (แรงงาน, ทุน) ได้อย่างเสรีภายในกลุ่ม ตัวอย่างเช่น EU ในช่วงแรก |

| 4. สหภาพเศรษฐกิจ (Economic Union) | เหมือนตลาดร่วม แต่เพิ่มเติมด้วยการประสานนโยบายเศรษฐกิจมหภาค (เช่น นโยบายการเงินและการคลัง) และอาจมีสกุลเงินเดียวกัน ตัวอย่างเช่น EU ในปัจจุบัน |

| 5. สหภาพการเมือง (Political Union) | เป็นขั้นสูงสุดของการรวมกลุ่ม โดยมีการรวมอำนาจอธิปไตยและนโยบายการต่างประเทศร่วมกัน |

จากภาพรวมนี้ สหภาพศุลกากรยกระดับจากเขตการค้าเสรีด้วยนโยบายภาษีร่วม แต่ยังไม่ก้าวสู่ตลาดร่วมที่เปิดทางให้ปัจจัยการผลิตไหลเวียนได้อย่างอิสระ การรับรู้ถึงความแตกต่างเหล่านี้ช่วยให้วิเคราะห์ผลกระทบของการรวมกลุ่มได้แม่นยำยิ่งขึ้น โดยเฉพาะเมื่อพิจารณาถึงบริบทของแต่ละภูมิภาคที่อาจมีปัจจัยทางวัฒนธรรมหรือเศรษฐกิจที่แตกต่าง

ประโยชน์และข้อเสียของการจัดตั้งสหภาพศุลกากร

การก่อตั้งสหภาพศุลกากรนำมาซึ่งทั้งประโยชน์และอุปสรรคที่ต้องชั่งน้ำหนักอย่างรอบคอบ เพื่อให้ประเทศสมาชิกสามารถตัดสินใจได้อย่างมีข้อมูลครบถ้วน

| ประโยชน์ (ข้อดี) | ข้อเสีย (ความท้าทาย) |

|---|---|

| เพิ่มปริมาณการค้าและการลงทุนระหว่างประเทศสมาชิก เนื่องจากไม่มีกำแพงภาษีภายในกลุ่ม | การสูญเสียอำนาจอธิปไตยในการกำหนดนโยบายภาษีศุลกากรของตนเอง ทำให้ไม่สามารถปรับเปลี่ยนอัตราภาษีเพื่อปกป้องอุตสาหกรรมภายในได้ง่ายนัก |

| เพิ่มอำนาจการต่อรองของกลุ่มในเวทีการค้าโลก ทำให้มีเสียงที่แข็งแกร่งขึ้นในการเจรจาข้อตกลงการค้ากับประเทศนอกกลุ่ม | อาจเกิดการเปลี่ยนทิศทางการค้า (Trade Diversion) กล่าวคือ การค้าอาจเบี่ยงเบนจากประเทศที่มีประสิทธิภาพสูงนอกกลุ่ม ไปสู่ประเทศสมาชิกที่มีประสิทธิภาพต่ำกว่า แต่ได้รับประโยชน์จากภาษีร่วม |

| ลดต้นทุนการบริหารจัดการภาษีศุลกากรและขั้นตอนศุลกากรภายในกลุ่ม ทำให้การค้ามีประสิทธิภาพมากขึ้น | ความซับซ้อนในการกำหนดและรักษานโยบายร่วมกัน โดยเฉพาะเมื่อมีผลประโยชน์ที่ขัดแย้งกันระหว่างประเทศสมาชิก |

| ส่งเสริมความร่วมมือและการรวมกลุ่มทางเศรษฐกิจที่ลึกซึ้งขึ้น ซึ่งอาจนำไปสู่การรวมกลุ่มในระดับที่สูงขึ้นในอนาคต | ประเทศสมาชิกขนาดเล็กอาจเสียเปรียบ เนื่องจากอำนาจการต่อรองในการกำหนดนโยบายร่วมอาจตกอยู่กับประเทศสมาชิกขนาดใหญ่กว่า |

| ส่งเสริมความเชี่ยวชาญในการผลิต (Specialization) และการประหยัดจากขนาด (Economies of Scale) ภายในกลุ่ม | อาจเกิดการกระจุกตัวของอุตสาหกรรมในประเทศสมาชิกบางแห่ง ทำให้เกิดความเหลื่อมล้ำทางเศรษฐกิจภายในกลุ่ม |

การประเมินทั้งสองด้านนี้ช่วยให้เห็นภาพรวมที่สมดุล โดยเฉพาะเมื่อนำไปเปรียบเทียบกับตัวอย่างจริงในโลก ซึ่งแสดงให้เห็นว่าประโยชน์มักเกิดขึ้นเมื่อมีการจัดการความท้าทายได้อย่างมีประสิทธิภาพ

กรณีศึกษา: สหภาพศุลกากรที่สำคัญของโลก

การดูตัวอย่างจากความเป็นจริงช่วยให้เห็นภาพการดำเนินงานและผลลัพธ์ของสหภาพศุลกากรชัดเจนยิ่งขึ้น ทั่วโลกมีกรณีที่น่าสนใจหลายแห่ง ซึ่งให้บทเรียนที่หลากหลาย

สหภาพยุโรป (European Union – EU)

สหภาพยุโรปคือตัวอย่างที่ประสบความสำเร็จสูงสุดในการรวมกลุ่มทางเศรษฐกิจ โดยเริ่มต้นด้วยสหภาพศุลกากรในปี 1968 ภายใต้ชื่อประชาคมเศรษฐกิจยุโรป ซึ่งยกเลิกภาษีและโควตาระหว่างสมาชิก พร้อมนำภาษีศุลกากรร่วมใช้กับภายนอก สิ่งนี้เป็นฐานรากสู่ตลาดร่วมและพัฒนาเป็นสหภาพเศรษฐกิจการเงินในปัจจุบัน โดยหลายสมาชิกใช้สกุลเงินยูโรร่วมกัน

ความสำเร็จนี้แสดงให้เห็นถึงพลังในการขยายการค้า การลงทุน และสร้างความมั่นคงในภูมิภาค แต่ EU ก็เผชิญปัญหา เช่น ความยุ่งยากในการตัดสินใจร่วม การรับมือวิกฤตเศรษฐกิจ และข้อถกเถียงเรื่องอธิปไตย ซึ่งปรากฏชัดในกรณีที่อังกฤษถอนตัวหรือ Brexit ที่ส่งผลกระทบต่อการค้าและการเมืองในยุโรป

ประชาคมแอฟริกาตะวันออก (East African Community – EAC)

EAC คือตัวอย่างสหภาพศุลกากรในกลุ่มประเทศกำลังพัฒนา ก่อตั้งปี 2000 ด้วยสมาชิกอย่างบุรุนดี เคนยา รวันดา ซูดานใต้ แทนซาเนีย คองโก (DRC) และยูกันดา โดยเริ่มสหภาพศุลกากรในปี 2005 เพื่อส่งเสริมการค้าเสรีภายในและภาษีศุลกากรร่วมกับภายนอก

สหภาพนี้ช่วยเพิ่มการค้าภายในภูมิภาคและดึงดูดการลงทุน แต่ยังมีอุปสรรค เช่น ความแตกต่างทางเศรษฐกิจระหว่างสมาชิก การขาดโครงสร้างพื้นฐานเชื่อมโยง และอุปสรรคทางการค้าที่ไม่ใช่ภาษีที่ยังหลงเหลืออยู่ อย่างไรก็ตาม EAC แสดงถึงความมุ่งมั่นของชาติแอฟริกาในการรวมตัวเพื่อพัฒนาเศรษฐกิจ ซึ่งอาจเป็นแบบอย่างสำหรับภูมิภาคอื่นๆ ที่คล้ายคลึง หากสนใจรายละเอียดเพิ่มเติม สามารถเยี่ยมชม เว็บไซต์ของ East African Community

สหภาพศุลกากรกับประเทศไทย: โอกาสและความท้าทาย

สำหรับประเทศไทย การมองสหภาพศุลกากรในมุมมองของเรานั้นสำคัญมาก เพราะช่วยให้เห็นภาพรวมของการค้าที่อาจเปลี่ยนแปลงในอนาคต ปัจจุบันไทยยังไม่เป็นสมาชิกโดยตรง แต่มีบทบาทในรูปแบบรวมกลุ่มอื่นๆ

ประเทศไทยในบริบทการรวมกลุ่มทางเศรษฐกิจ

ไทยเป็นสมาชิกหลักของอาเซียนและเข้าร่วมเขตการค้าเสรีอาเซียนหรือ AFTA ซึ่งลดภาษีระหว่างสมาชิกให้ใกล้ศูนย์ นอกจากนี้ยังเป็นส่วนหนึ่งของประชาคมเศรษฐกิจอาเซียนหรือ AEC ที่มุ่งสร้างตลาดและฐานการผลิตเดียวกัน แต่ AEC ยังไม่ใช่สหภาพศุลกากรเต็มรูปแบบ เพราะยังไม่มีนโยบายภาษีศุลกากรร่วมกับภายนอกอย่างครอบคลุม สมาชิกจึงยังคงมีอิสระบางส่วนในการกำหนดภาษีกับประเทศที่สาม ซึ่งช่วยให้ไทยสามารถปรับตัวตามสถานการณ์เศรษฐกิจได้ยืดหยุ่นกว่า

หากประเทศไทยเข้าร่วม/จัดตั้งสหภาพศุลกากร: โอกาสและความท้าทาย

หากไทยตัดสินใจก้าวสู่สหภาพศุลกากรในอนาคต ไม่ว่าจะกับอาเซียนหรือกลุ่มอื่น จะเปิดโอกาสใหม่ๆ แต่ก็ต้องเผชิญความท้าทายที่ต้องเตรียมรับมือ

**โอกาส (Opportunities):**

* **การเข้าถึงตลาดที่ใหญ่ขึ้น:** สินค้าไทยจะไหลเข้าตลาดสมาชิกอื่นได้โดยไร้ภาษี ช่วยขยายฐานลูกค้าและยกระดับการส่งออก โดยเฉพาะสินค้าที่ไทยมีจุดแข็งอย่างอาหารและอุตสาหกรรม

* **เพิ่มขีดความสามารถในการแข่งขันของภาคอุตสาหกรรมไทย:** การแข่งขันภายในจะกระตุ้นให้อุตสาหกรรมปรับปรุงประสิทธิภาพ พัฒนาสินค้า และสร้างห่วงโซ่อุปทานที่เชื่อมโยงภูมิภาค ซึ่งอาจนำไปสู่การนวัตกรรมใหม่ๆ

* **ดึงดูดการลงทุนจากต่างประเทศ:** ตลาดขนาดใหญ่และนโยบายภาษีที่มั่นคงจะเชิญชวนนักลงทุนต่างชาติ โดยไทยสามารถเป็นฐานผลิตเพื่อส่งออกไปสมาชิกอื่นโดยตรง

* **เพิ่มอำนาจการต่อรอง:** กลุ่มจะมีน้ำหนักมากขึ้นในการเจรจากับมหาอำนาจทางการค้า ช่วยให้ไทยได้รับข้อตกลงที่เป็นธรรมยิ่งขึ้น

**ความท้าทาย (Challenges):**

* **การปรับตัวของภาคอุตสาหกรรมที่ต้องแข่งขันกับสินค้านำเข้า:** อุตสาหกรรมที่ยังอ่อนแออาจถูกกดดันจากสินค้านำเข้าที่ราคาถูกกว่า ซึ่งอาจนำไปสู่การปรับโครงสร้างครั้งใหญ่หรือการปิดกิจการบางแห่ง

* **การสูญเสียรายได้จากภาษีศุลกากรบางส่วน:** การยกเลิกภาษีภายในจะลดรายได้รัฐ ซึ่งเป็นส่วนของงบประมาณ จึงต้องหาแหล่งรายได้ใหม่หรือปรับภาษีภายในให้เหมาะสม

* **ข้อจำกัดในการกำหนดนโยบายการค้าของตนเอง:** ไทยจะต้องยอมรับนโยบายภาษีร่วมกับภายนอก ทำให้ไม่สามารถใช้ภาษีปกป้องอุตสาหกรรมหรือตอบโต้การค้าที่ไม่เป็นธรรมได้อย่างอิสระ

* **ความซับซ้อนทางการเมืองและกฎหมาย:** การประสานนโยบายต้องใกล้ชิด ซึ่งอาจก่อความขัดแย้ง หากสมาชิกมีผลประโยชน์ต่างกัน การแก้ไขข้อพิพาทจะเป็นงานที่ท้าทาย

* **ผลกระทบต่อภาคการเกษตร:** ภาคเกษตรอาจได้ประโยชน์จากการส่งออกที่เพิ่มขึ้น แต่เกษตรกรบางกลุ่มอาจเสียหายจากนำเข้าสินค้าถูก ซึ่งต้องมีมาตรการสนับสนุนเพื่อบรรเทา

การวิเคราะห์ผลกระทบต่อภาคหลักอย่างยานยนต์ อิเล็กทรอนิกส์ อาหาร และการท่องเที่ยวจึงจำเป็น เพื่อเตรียมไทยให้พร้อมสำหรับการรวมกลุ่มที่ลึกซึ้งขึ้น ข้อมูลเพิ่มเติมเกี่ยวกับนโยบายการค้าสามารถหาได้จาก กระทรวงพาณิชย์ ซึ่งอาจช่วยให้ธุรกิจและรัฐวางแผนได้ดีกว่า

สรุป: อนาคตของสหภาพศุลกากรและการประยุกต์ใช้ในบริบทไทย

สหภาพศุลกากรยังคงเป็นกลไกสำคัญที่กำหนดทิศทางการค้าโลก ด้วยการยกเลิกภาษีภายในและใช้ภาษีร่วมกับภายนอก ซึ่งนำมาซึ่งการขยายการค้า การลงทุน และพลังการเจรจาที่แข็งแกร่ง แต่ก็ต้องแลกกับการปรับตัวและการสูญเสียอิสราบางส่วน

สำหรับไทย แม้ยังไม่เข้าร่วมโดยตรง แต่การศึกษากลไกนี้จำเป็น โดยเฉพาะในฐานะสมาชิก AEC และ FTA ต่างๆ การก้าวสู่สหภาพศุลกากรในอนาคตต้องประเมินโอกาสให้อุตสาหกรรม ประโยชน์แก่ผู้บริโภค และความท้าทายที่ภาคต่างๆ ต้องรับมือ ซึ่งอาจรวมถึงการพัฒนาทักษะแรงงานหรือปรับกฎระเบียบให้สอดคล้อง

อนาคตของการรวมกลุ่มในเอเชียตะวันออกเฉียงใต้และโลกยังคงขยายตัว การเตรียมพร้อมด้วยกลยุทธ์ที่ชาญฉลาดและความร่วมมือทั้งในและต่างประเทศจะช่วยให้ไทยคว้าโอกาสและจัดการความเสี่ยงจากความเปลี่ยนแปลงทางการค้าได้อย่างมีประสิทธิภาพ โดยในระยะยาว อาจนำไปสู่การเติบโตที่ยั่งยืนยิ่งขึ้น

คำถามที่พบบ่อย (FAQs)

1. สหภาพศุลกากร แตกต่างจาก เขตการค้าเสรี (FTA) และ ตลาดร่วม อย่างไรในบริบทของประเทศไทย?

ในมุมมองของไทย เขตการค้าเสรีอย่าง AFTA เน้นลดภาษีระหว่างสมาชิก แต่แต่ละชาตียังกำหนดภาษีกับภายนอกเอง

สหภาพศุลกากรยกระดับโดยลดภาษีภายในและกำหนดภาษีร่วมกับนอกกลุ่ม ทำให้สินค้าภายนอกเสียภาษีเท่ากันทุกจุดเข้า

ตลาดร่วมลึกกว่านั้น โดยเพิ่มการไหลเวียนของแรงงานและทุนอย่างเสรี ซึ่งไทยยังไม่ถึงระดับนี้เต็มตัว

2. ปัจจุบันประเทศไทยมีการรวมกลุ่มทางเศรษฐกิจในรูปแบบสหภาพศุลกากรแล้วหรือยัง? หรืออยู่ในขั้นใด?

ไทยยังไม่มีสหภาพศุลกากรโดยตรง

เราเป็นส่วนหนึ่งของประชาคมเศรษฐกิจอาเซียนหรือ AEC ซึ่งคล้ายเขตการค้าเสรีและมุ่งสู่ตลาดเดียว แต่ยังขาดนโยบายภาษีร่วมกับภายนอกอย่างสมบูรณ์

3. หากประเทศไทยเข้าร่วมสหภาพศุลกากร จะส่งผลกระทบต่อราคาสินค้านำเข้าและส่งออกของไทยอย่างไร?

- **สินค้านำเข้าจากประเทศสมาชิก:** ราคาจะถูกลงเพราะไร้ภาษี ช่วยให้ผู้บริโภคมีตัวเลือกมากขึ้น

- **สินค้านำเข้าจากประเทศนอกกลุ่ม:** ราคาขึ้นกับภาษีร่วม ซึ่งอาจเปลี่ยนจากอัตราเดิมของไทย ขึ้นอยู่กับข้อตกลง

- **สินค้าส่งออกของไทย:** ส่งไปสมาชิกไร้ภาษี ทำให้แข่งขันได้ดีและส่งออกเพิ่ม

4. ธุรกิจ SME ของไทยควรเตรียมตัวอย่างไร หากมีการจัดตั้งสหภาพศุลกากรในภูมิภาคที่เราค้าขายด้วย?

SME ไทยควรเตรียมดังนี้

- **ศึกษาข้อมูล:** เรียนรู้กฎและภาษีร่วมของกลุ่มให้ละเอียด

- **เพิ่มประสิทธิภาพ:** ยกระดับสินค้า ลดต้นทุน เพื่อแข่งขัน

- **หาพันธมิตร:** สร้างเครือข่ายกับธุรกิจในสมาชิกเพื่อขยายตลาด

- **ปรับกลยุทธ์:** วิเคราะห์โอกาสและความเสี่ยง ปรับแผนการตลาด

- **ใช้ประโยชน์จากตลาดที่ใหญ่ขึ้น:** ส่งออกตรงไปสมาชิกโดยไร้กำแพงภาษี

5. สหภาพศุลกากรยุโรป (EU Customs Union) มีบทเรียนอะไรที่ไทยสามารถเรียนรู้และนำมาปรับใช้ได้บ้าง?

บทเรียนจาก EU สำหรับไทย ได้แก่

- **การประสานนโยบาย:** ต้องสร้างความร่วมมือที่ต่อเนื่องและละเอียด

- **จัดการผลประโยชน์ต่าง:** หาสมดุลระหว่างสมาชิกที่ขนาดและพัฒนาการต่างกัน

- **สถาบันที่แข็งแกร่ง:** ต้องการองค์กรกลางสำหรับกำกับและตัดสินใจ

- **อธิปไตย:** รวมกลุ่มลึกกระทบอิสระ ต้องตัดสินใจทางการเมืองอย่างรอบคอบ

6. การมีสหภาพศุลกากรช่วยเพิ่มอำนาจการต่อรองของไทยในเวทีการค้าโลกได้อย่างไร?

สหภาพศุลกากรช่วยเพิ่มพลังต่อรองของไทยเพราะ

- **ตลาดใหญ่:** กลุ่มมีน้ำหนักในการเจรจากับชาติอื่น

- **นโยบายร่วม:** จุดยืนเดียวกันเสริมพลังเรียกร้องผลประโยชน์

- **ลดการแตกแยก:** ป้องกันกลยุทธ์แบ่งแยกจากคู่เจรจา

7. ภาคการเกษตรของไทยจะได้รับผลกระทบทั้งเชิงบวกและลบจากการจัดตั้งสหภาพศุลกากรอย่างไร?

- **เชิงบวก:** เปิดโอกาสส่งออกสินค้าเด่นอย่างข้าว ยางพารา ผลไม้ไร้ภาษี และอาจลงทุนเทคโนโลยีเกษตรร่วม

- **เชิงลบ:** เกษตรกรบางส่วนแข่งขันยากกับนำเข้าถูก กระทบรายได้

8. รัฐบาลไทยมีนโยบายหรือวิสัยทัศน์เกี่ยวกับการเข้าร่วมสหภาพศุลกากรในอนาคตหรือไม่?

รัฐบาลไทยยังเน้น AEC และ FTA กับคู่ค้า

ไม่มีนโยบายชัดเจนเรื่องสหภาพศุลกากรในใกล้ แต่หน่วยงานและนักวิชาการติดตามการศึกษาความเป็นไปได้ เพื่อปรับตัวกับเศรษฐกิจโลก

9. สหภาพศุลกากรมีส่วนช่วยลดปัญหาการลักลอบนำเข้าสินค้าชายแดนของไทยได้หรือไม่?

สหภาพศุลกากรกับเพื่อนบ้านอาจช่วยลดการลักลอบในบางด้าน

- **ลดแรงจูงใจ:** ไร้ภาษีภายใน ลดเหตุผลลักลอบสินค้าถูกกฎหมาย

- **ประสานงาน:** เสริมการบังคับใช้กฎศุลกากรร่วม ควบคุมสินค้าผิดกฎหมายดีขึ้น

แต่ปัญหายังซับซ้อน โดยเฉพาะสินค้าผิดกฎหมายที่สหภาพเดียวอาจไม่พอ

10. การตัดสินใจเข้าร่วมสหภาพศุลกากรเกี่ยวข้องกับอธิปไตยทางเศรษฐกิจของชาติอย่างไร?

เกี่ยวข้องมากเพราะ

- **สละอำนาจภาษี:** ต้องตามภาษีร่วมกับนอกกลุ่ม

- **จำกัดนโยบายค้า:** มาตรการปกป้องต้องผ่านกลุ่ม ลดความยืดหยุ่น

เป็นการตัดสินใจยุทธศาสตร์ ชั่งประโยชน์เศรษฐกิจกับสูญเสียอิสระ