พีระมิดการลงทุน: คู่มือจัดสรรสินทรัพย์เพื่อเป้าหมายการเงินที่มั่นคง

การวางแผนการเงินส่วนตัวถือเป็นรากฐานสำคัญที่นำไปสู่ความมั่นคงและเสรีภาพทางการเงินในระยะยาว หนึ่งในแนวทางที่ได้รับการยอมรับอย่างกว้างขวางและพิสูจน์แล้วว่ามีประสิทธิภาพคือแนวคิดพีระมิดการลงทุน ซึ่งช่วยให้นักลงทุน โดยเฉพาะผู้ที่เพิ่งเริ่มต้นหรือยังลังเลในการกระจายสินทรัพย์ สามารถจัดพอร์ตลงทุนได้อย่างมีระเบียบ ทำความเข้าใจถึงความเชื่อมโยงระหว่างความเสี่ยงกับผลตอบแทน และคัดเลือกสินทรัพย์ที่สอดคล้องกับเป้าหมายส่วนตัวและวัยวานรของตน ในบทความนี้ เราจะสำรวจหลักการพื้นฐาน โครงสร้างหลัก และวิธีนำไปใช้จริง เพื่อให้คุณก้าวไปสู่ความสำเร็จทางการเงินที่ยั่งยืนและมั่นใจมากขึ้น

พีระมิดการลงทุน vs. แชร์ลูกโซ่: แยกแยะความจริงจากกลโกง

ก่อนที่จะดำดิ่งสู่รายละเอียดของพีระมิดการลงทุน เราควรชี้แจงให้ชัดเจนถึงความแตกต่างระหว่างพีระมิดการลงทุนที่เป็นกลยุทธ์การกระจายสินทรัพย์ตามหลักการเงินที่ถูกต้อง กับแชร์ลูกโซ่ซึ่งเป็นรูปแบบการหลอกลวงที่ผิดกฎหมายและอาจนำไปสู่การลงโทษทางอาญา

พีระมิดการลงทุนคือกรอบแนวคิดที่ช่วยจัดแบ่งสินทรัพย์ตามระดับความเสี่ยง โดยส่วนฐานเป็นสินทรัพย์ที่เสี่ยงต่ำและเข้าถึงเงินได้ง่าย ในขณะที่ส่วนยอดเป็นสินทรัพย์ที่เสี่ยงสูงแต่คาดหวังผลตอบแทนมากกว่า วัตถุประสงค์หลักคือการช่วยนักลงทุนกระจายความเสี่ยง สร้างพอร์ตที่สมดุลเหมาะกับเป้าหมายและระดับความอดทนต่อความเสี่ยงของแต่ละคน

ส่วนแชร์ลูกโซ่คือกลไกการฉ้อโกงที่พึ่งพาการชวนคนใหม่เข้าร่วม โดยคนที่เข้ามาก่อนได้กำไรจากเงินของคนที่ตามมา โครงสร้างนี้ขยายตัวแบบพีระมิด แต่สุดท้ายจะล้มเหลวเพราะหาคนใหม่ไม่ไหว ส่งผลให้ผู้เข้าร่วมส่วนใหญ่สูญเงินทั้งหมด สำหรับนักลงทุนในไทย สัญญาณอันตรายที่ต้องระวังคือคำมั่นสัญญาผลตอบแทนสูงผิดปกติในเวลาอันสั้น โดยไม่มีสินทรัพย์จริงรองรับหรือโมเดลธุรกิจที่ชัดเจน แนะนำให้ศึกษาข้อมูลเพิ่มเติมจาก สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เพื่อหลีกเลี่ยงกับดักเหล่านี้

โครงสร้างพีระมิดการลงทุน: ฐานรากสู่ยอดสูงสุด

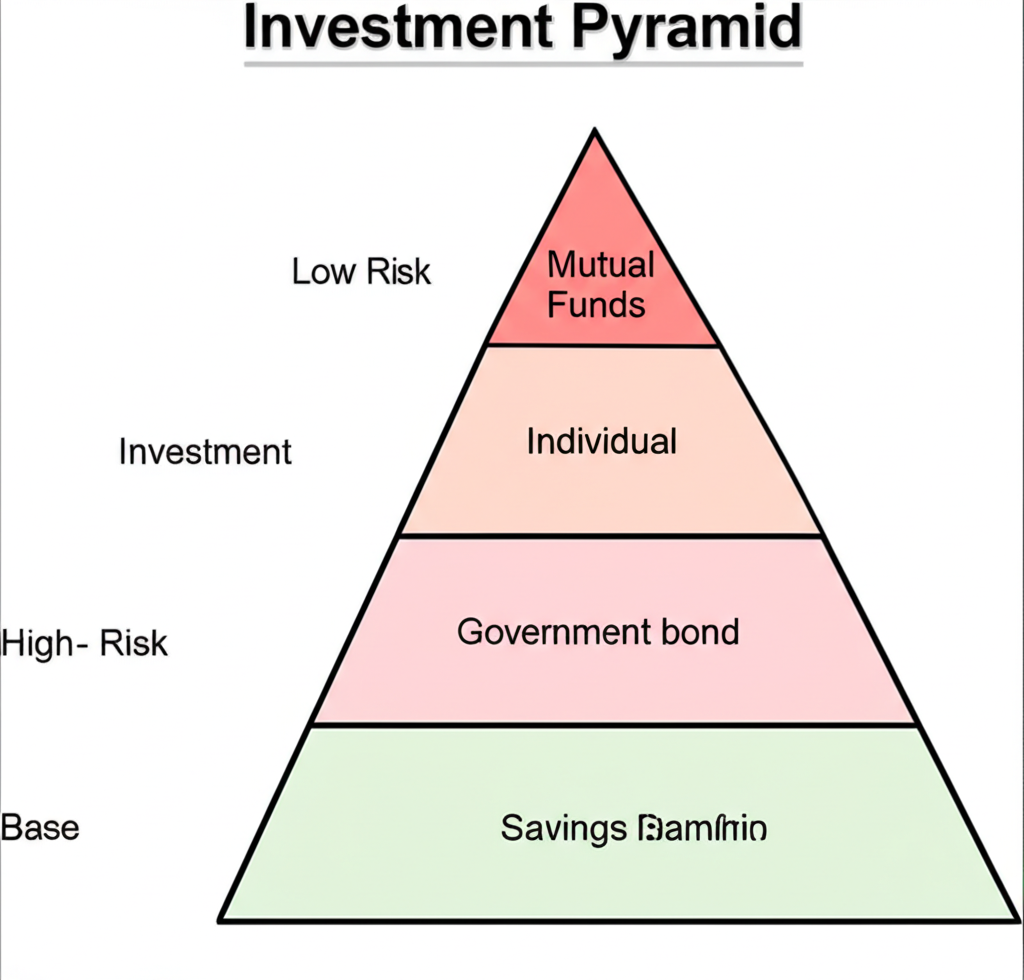

โดยทั่วไป พีระมิดการลงทุนจะแบ่งออกเป็น 3 ถึง 4 ชั้น แต่ละชั้นมีความแตกต่างกันในด้านความเสี่ยง ผลตอบแทน และความยืดหยุ่นในการเข้าถึงเงิน ซึ่งช่วยให้การลงทุนมีลำดับชั้นที่ชัดเจนและปลอดภัยมากขึ้น

ชั้นที่ 1: ฐานรากแห่งความมั่นคง (Low Risk, High Liquidity)

ส่วนฐานของพีระมิดคือส่วนที่กว้างที่สุดและจำเป็นที่สุด มุ่งเน้นสินทรัพย์ที่เสี่ยงต่ำมากและเข้าถึงได้รวดเร็ว เพื่อทำหน้าที่เป็นเงินสำรองฉุกเฉินและรองรับค่าใช้จ่ายพื้นฐานในชีวิตประจำวัน สิ่งเหล่านี้สร้างความมั่นคงทางการเงิน โดยป้องกันผลกระทบจากเหตุการณ์ไม่คาดฝัน ดังนั้น เงินในชั้นนี้ไม่ควรนำไปเสี่ยงกับสินทรัพย์ที่ผันผวน

– เงินฝากออมทรัพย์หรือประจำ: ในธนาคารพาณิชย์ชั้นนำของไทย เช่น ธนาคารกรุงเทพ ธนาคารกสิกรไทย หรือธนาคารไทยพาณิชย์ รวมถึงบัญชีดิจิทัลที่ให้ดอกเบี้ยสูงกว่าเดิม

– กองทุนรวมตลาดเงิน: ลงทุนในตราสารหนี้ระยะสั้นจากภาครัฐและเอกชน เสี่ยงต่ำและถอนเงินได้ง่าย

– พันธบัตรรัฐบาลระยะสั้น: ออกโดยรัฐบาลไทย เสี่ยงน้อยและผลตอบแทนค่อนข้างแน่นอน

– ประกันชีวิตและสุขภาพ: ช่วยคุ้มครองความเสี่ยงด้านชีวิตและสุขภาพ ซึ่งเป็นองค์ประกอบหลักของความมั่นคง

ชั้นที่ 2: สร้างความเติบโตอย่างสมดุล (Medium Risk, Moderate Liquidity)

ชั้นกลางนี้มุ่งสร้างการเติบโตของเงินทุนในช่วงกลาง โดยยังคงกระจายความเสี่ยงอย่างเหมาะสม สินทรัพย์ที่นี่เสี่ยงกว่าชั้นฐาน แต่ก็เปิดโอกาสให้ผลตอบแทนสูงขึ้นตามไปด้วย ซึ่งเหมาะสำหรับผู้ที่ต้องการสมดุลระหว่างความปลอดภัยและการขยายตัว

– กองทุนรวมหุ้นหรือกองทุนรวมผสม: ลงทุนในหุ้นไทยและต่างประเทศ หรือผสมกับตราสารหนี้ จัดการโดยบริษัทหลักทรัพย์จัดการกองทุนชั้นนำ เช่น บลจ.กสิกรไทย หรือบลจ.บัวหลวง

– หุ้นกู้: ตราสารหนี้จากบริษัทเอกชน เสี่ยงกว่าพันธบัตรรัฐ แต่ให้ผลตอบแทนดีกว่า

– อสังหาริมทรัพย์ให้เช่า: อย่างคอนโดหรืออพาร์ตเมนต์ เพื่อสร้างรายได้ประจำและโอกาสเพิ่มมูลค่าในอนาคต

– ทองคำ: ถือเป็นที่หลบภัยในยามตลาดปั่นป่วน สามารถเลือกทองแท่ง รูปพรรณ หรือกองทุนรวมทองคำ

ชั้นที่ 3: โอกาสเติบโตสูง (High Risk, Low Liquidity)

ส่วนยอดที่แคบที่สุดนี้ให้โอกาสผลตอบแทนสูงสุด แต่ต้องยอมรับความผันผวนและเสี่ยงที่มาก ผู้ลงทุนควรใช้เงินที่หากเสียไปแล้วไม่กระทบชีวิตประจำวัน สินทรัพย์ที่นี่มักเข้าถึงยากและเหมาะกับระยะยาว

– หุ้นรายตัว: ซื้อขายตรงใน ตลาดหลักทรัพย์แห่งประเทศไทย (SET) ต้องมีความรู้ลึกซึ้งเกี่ยวกับธุรกิจบริษัท

– อนุพันธ์: อย่างฟิวเจอร์สหรือออปชั่น ที่อ้างอิงสินทรัพย์อื่น เหมาะสำหรับผู้มีประสบการณ์

– การลงทุนในสตาร์ทอัพ: บริษัทเล็กที่มีศักยภาพสูง แต่เสี่ยงล้มเหลวมาก

– คริปโตเคอร์เรนซี: อย่างบิตคอยน์หรืออีเธรีอัม ผันผวนสูงแต่มีโอกาสกำไรก้าวกระโดด ควรศึกษาละเอียดและลงทุนในสัดส่วนน้อย

หลักการจัดสรรสินทรัพย์ตามพีระมิด: บริหารความเสี่ยงอย่างชาญฉลาด

แกนกลางของพีระมิดการลงทุนคือการกระจายสินทรัพย์ หรือการแบ่งเงินลงทุนไปยังแต่ละประเภทตามชั้นต่างๆ เพื่อให้เหมาะสม การวางแผนที่ดีต้องคำนึงถึงปัจจัยหลักดังนี้

– ความอดทนต่อความเสี่ยง: คุณรับมือกับความสูญเสียได้แค่ไหน ผู้ที่อดทนสูงอาจเพิ่มน้ำหนักให้ชั้น 2 และ 3 ในขณะที่ผู้ระมัดระวังควรยึดชั้น 1 และ 2

– เป้าหมายการลงทุน: ต้องการอะไร เช่น ซื้อบ้าน ส่งลูกเรียน หรือเกษียณอายุ และมีเวลากี่ปี เป้าหมายยาวนานอาจรองรับความเสี่ยงสูงได้ดีกว่า

– ระยะเวลาการลงทุน: ถ้ามีเวลายาว เช่น 10 ปีขึ้นไป สามารถเสี่ยงกับชั้นบนได้ เพราะตลาดมีโอกาสฟื้นตัว

คุณสามารถประเมินความอดทนต่อความเสี่ยงได้จากแบบสอบถามที่ธนาคารหรือบริษัทจัดการกองทุนให้บริการ ซึ่งจะช่วยกำหนดโปรไฟล์ส่วนตัวและตัดสินใจสัดส่วนลงทุนในแต่ละชั้นได้แม่นยำยิ่งขึ้น

สร้างพีระมิดการลงทุนของคุณ: ขั้นตอนสำหรับนักลงทุนไทย

การสร้างพีระมิดส่วนตัวไม่ซับซ้อน หากปฏิบัติตามขั้นตอนเหล่านี้ทีละ步

1. กำหนดเป้าหมายและระยะเวลาการลงทุน

เริ่มจากตั้งเป้าหมายทางการเงินที่ชัดเจน เช่น เก็บเงินดาวน์บ้านใน 5 ปี ทุนเรียนลูกใน 10 ปี หรือเงินเกษียณใน 20 ปี เป้าหมายที่แน่นอนจะกำหนดทิศทางในการเลือกสินทรัพย์และระดับเสี่ยงที่เหมาะสม ทำให้การลงทุนมีจุดมุ่งหมายมากขึ้น

2. ประเมินความเสี่ยงและผลตอบแทนที่คาดหวัง

ใช้แบบประเมินจากสถาบันการเงินเพื่อเข้าใจระดับเสี่ยงที่คุณรับไหว และพิจารณาผลตอบแทนที่คาดหวัง ซึ่งจะกำหนดสัดส่วนสินทรัพย์ผันผวนในพอร์ตของคุณ โดยพิจารณาจากสถานการณ์ปัจจุบันเพื่อให้สมจริง

3. จัดสรรเงินลงทุนในแต่ละชั้น

หลังจากรู้เป้าหมายและระดับเสี่ยงแล้ว ให้กำหนดสัดส่วน เช่น

– ผู้รับเสี่ยงต่ำ: ชั้น 1 (60-70%) ชั้น 2 (20-30%) ชั้น 3 (0-10%)

– ผู้รับเสี่ยงปานกลาง: ชั้น 1 (40-50%) ชั้น 2 (30-40%) ชั้น 3 (10-20%)

– ผู้รับเสี่ยงสูง: ชั้น 1 (20-30%) ชั้น 2 (30-40%) ชั้น 3 (30-50%)

สัดส่วนเหล่านี้สามารถปรับตามสถานการณ์ส่วนบุคคลเพื่อความยืดหยุ่น

4. เลือกสินทรัพย์และช่องทางการลงทุนที่เหมาะสม

สำหรับคนไทย มีตัวเลือกที่เข้าถึงง่ายและน่าเชื่อถือ

– ชั้น 1: บัญชีเงินฝากดิจิทัลจากธนาคาร เช่น ME by TMB หรือ Kept by Krungsri และกองทุนตลาดเงินจากบลจ. ชั้นนำ

– ชั้น 2: กองทุนหุ้นไทย ต่างประเทศ หรือผสม ผ่านแอปของบลจ. หรือแพลตฟอร์มอย่าง Finnomena และ Nomura iFund

– ชั้น 3: ซื้อหุ้นรายตัวผ่านโบรกเกอร์ที่ ก.ล.ต. รับรอง เช่น หลักทรัพย์บัวหลวง หรือหลักทรัพย์กสิกรไทย และคริปโตผ่าน Bitkub หรือ Satang Pro ที่ถูกกฎหมาย

5. ติดตามและปรับพอร์ตอย่างสม่ำเสมอ

ตลาดเปลี่ยนแปลงตลอด รวมถึงชีวิตและเป้าหมายของคุณ ดังนั้น ควรตรวจสอบพอร์ตปีละครั้ง หรือเมื่อมีเหตุการณ์ใหญ่ เช่น เศรษฐกิจโลกหรือไทยผันผวน การปรับสมดุลจะรักษาสัดส่วนให้ตรงกับเสี่ยงและเป้าหมายเสมอ โดยช่วยลดผลกระทบจากความผันผวน

พีระมิดการลงทุนในแต่ละช่วงชีวิต: ปรับกลยุทธ์ให้เหมาะกับคุณ

การนำพีระมิดไปใช้ควรปรับตามวัยและสถานการณ์ เพื่อให้สอดคล้องกับเป้าหมายและความสามารถรับเสี่ยงที่เปลี่ยนไปตามกาลเวลา

วัยเริ่มต้นทำงาน (20-30 ปี): เน้นสร้างฐานและเติบโต

ช่วงนี้ภาระน้อยและเวลายาวนาน จึงรับเสี่ยงได้มาก สร้างฐานด้วยเงินสำรองในชั้น 1 แล้วเพิ่มชั้น 2 และ 3 เพื่อเติบโตระยะยาว เช่น กองทุนหุ้นหรือหุ้นรายตัว ใช้หลักทบต้นให้เกิดประโยชน์สูงสุด โดยเริ่มจากเงินออมรายเดือนเพื่อสะสมทุน

วัยสร้างครอบครัว (30-45 ปี): สมดุลความเสี่ยงเพื่อเป้าหมายใหญ่

ภาระเพิ่มขึ้นจากบ้าน ลูก หนี้ การลงทุนจึงต้องสมดุลระหว่างเติบโตและรักษาเงิน ชั้น 1 สำคัญสำหรับฉุกเฉินและเป้าหมายสั้น ชั้น 2 ควรเด่นเพื่อผลตอบแทนกลางยาว ลดชั้น 3 เล็กน้อยเพื่อควบคุมความผันผวน โดยพิจารณาค่าใช้จ่ายครอบครัวที่เพิ่มขึ้น

วัยใกล้เกษียณ (45-60 ปี): รักษาเงินต้นและสร้างรายได้

เน้นรักษาเงินและสร้างรายได้หลังเกษียณ ลดเสี่ยงด้วยการเพิ่มชั้น 1 และ 2 เช่น พันธบัตร หุ้นกู้ หรือกองทุนตราสารหนี้ เพื่อกระแสเงินคงที่ ถอนบางส่วนจากชั้น 3 เพื่อลดความไม่แน่นอน โดยคำนึงถึงอายุขัยและค่าใช้จ่ายหลังว่างงาน

สรุป: พีระมิดการลงทุน ก้าวแรกสู่ความมั่งคั่งที่ยั่งยืน

พีระมิดการลงทุนเป็นเครื่องมือที่เรียบง่ายแต่ทรงพลังสำหรับการวางแผนและกระจายสินทรัพย์ ไม่ว่าคุณจะมือใหม่หรือมีประสบการณ์ การเข้าใจและนำไปใช้จะช่วยจัดการเสี่ยงอย่างชาญฉลาด สร้างพอร์ตสมดุล และบรรลุเป้าหมายทางการเงินที่มั่นคง วินัยในการลงทุน การตรวจสอบสม่ำเสมอ และการปรับตามการเปลี่ยนแปลงคือกุญแจสู่ความสำเร็จที่ยั่งยืน

คำถามที่พบบ่อย (FAQs)

พีระมิดการลงทุนคืออะไร และมีประโยชน์อย่างไรกับนักลงทุนไทย?

พีระมิดการลงทุนคือกรอบแนวคิดที่แบ่งสินทรัพย์ตามระดับความเสี่ยง โดยชั้นล่างเป็นสินทรัพย์เสี่ยงต่ำและชั้นบนเป็นเสี่ยงสูง สำหรับนักลงทุนไทย มันช่วยวางแผนการเงิน จัดพอร์ตให้ตรงกับเป้าหมายและระดับเสี่ยงที่รับได้ กระจายความเสี่ยง และเพิ่มโอกาสสำเร็จทางการเงินอย่างมีระบบ โดยเฉพาะในตลาดที่หลากหลายของไทย

พีระมิดการลงทุนมีกี่ชั้น แต่ละชั้นประกอบด้วยสินทรัพย์ประเภทใดบ้าง?

โดยทั่วไปแบ่งเป็น 3-4 ชั้น:

- ชั้นที่ 1 (ฐาน): เสี่ยงต่ำ สภาพคล่องสูง เช่น เงินฝาก พันธบัตรรัฐบาล กองทุนรวมตลาดเงิน เพื่อความมั่นคง

- ชั้นที่ 2 (กลาง): เสี่ยงปานกลาง สภาพคล่องปานกลาง เช่น กองทุนรวมหุ้นหรือผสม หุ้นกู้ อสังหาริมทรัพย์ ทองคำ สำหรับการเติบโตสมดุล

- ชั้นที่ 3 (ยอด): เสี่ยงสูง สภาพคล่องต่ำ เช่น หุ้นรายตัว อนุพันธ์ คริปโตเคอร์เรนซี เพื่อโอกาสกำไรสูง

พีระมิดการลงทุนแตกต่างจากแชร์ลูกโซ่ (Pyramid Scheme) อย่างไร?

พีระมิดการลงทุนเป็นกลยุทธ์ที่ถูกต้องตามหลักการเงิน เน้นผลตอบแทนจากสินทรัพย์จริงและการจัดการเสี่ยงอย่างมีระบบ

แชร์ลูกโซ่เป็นการหลอกลวงผิดกฎหมาย ที่ให้กำไรจากการชวนคนใหม่ ไม่มีสินค้าจริง และส่วนใหญ่ผู้เข้าร่วมสูญเงิน สัญญาณเตือนคือคำมั่นผลตอบแทนสูงโดยไม่มีพื้นฐาน

นักลงทุนมือใหม่ควรเริ่มต้นสร้างพีระมิดการลงทุนของตัวเองอย่างไรในประเทศไทย?

สำหรับมือใหม่ในไทย เริ่มด้วย:

- ตั้งเป้าหมายการเงินและเวลาที่ชัดเจน เพื่อกำหนดทิศทาง

- ประเมินเสี่ยงผ่านแบบสอบถามจากธนาคารหรือบลจ.

- จัดสัดส่วน โดยเริ่มจากชั้น 1 ที่มั่นคง

- เลือกสินทรัพย์คุ้นเคย เช่น เงินฝากหรือกองทุนจากบลจ. น่าเชื่อถือ

- ลงทุนทีละน้อยและศึกษาต่อเนื่อง เพื่อสร้างนิสัยที่ดี

เราควรปรับสัดส่วนพีระมิดการลงทุนตามช่วงอายุหรือสถานการณ์เศรษฐกิจอย่างไร?

ปรับตามวัย เช่น วัยรุ่นเน้นชั้นบนเพื่อเติบโตยาวนาน วัยใกล้เกษียณเน้นชั้นล่างเพื่อรักษาเงินและรายได้คงที่

สำหรับเศรษฐกิจ ถ้าเงินเฟ้อสูง อาจเพิ่มทองคำหรืออสังหาฯ ถ้าเศรษฐกิจชะลอ เน้นสินทรัพย์มั่นคงเพื่อป้องกันความสูญเสีย

มีเครื่องมือหรือแพลตฟอร์มการลงทุนใดบ้างที่ช่วยจัดสรรสินทรัพย์ตามพีระมิดในไทย?

ในไทยมีหลายตัวเลือก:

- ธนาคารพาณิชย์: บริการเงินฝาก กองทุน พันธบัตร

- บริษัทหลักทรัพย์จัดการกองทุน (บลจ.): กองทุนหลากหลาย

- บริษัทหลักทรัพย์ (โบรกเกอร์): ซื้อขายหุ้น

- แพลตฟอร์มรวมกองทุน: เช่น Finnomena, Nomura iFund ช่วยเลือกง่าย

- แพลตฟอร์มคริปโต: เช่น Bitkub, Satang Pro สำหรับเสี่ยงสูง

หากมีเงินลงทุนไม่มาก สามารถใช้แนวคิดพีระมิดการลงทุนได้หรือไม่?

ได้แน่นอน แม้ทุนน้อยก็เริ่มได้จากชั้นฐาน เช่น เงินฝากหรือกองทุนขั้นต่ำต่ำ วินัยออมและลงทุนสม่ำเสมอจะค่อยๆ สร้างความมั่งคั่ง โดยไม่ต้องกังวลเรื่องจำนวนเริ่มต้น

การลงทุนในทองคำหรือคริปโตเคอร์เรนซีจัดอยู่ในชั้นไหนของพีระมิด?

ทองคำมักอยู่ในชั้นที่ 2 เพราะเสี่ยงปานกลางและเป็นที่หลบภัยในยามผันผวน

คริปโตเคอร์เรนซีอยู่ในชั้นที่ 3 เนื่องจากผันผวนสูงและเสี่ยงมาก ต้องศึกษาดีและลงทุนน้อย

ควรทบทวนและปรับพอร์ตการลงทุนตามพีระมิดบ่อยแค่ไหน?

ทบทวนปีละครั้งหรือเมื่อมีเหตุการณ์สำคัญ เช่น เป้าหมายเปลี่ยน สถานการณ์ส่วนตัว หรือตลาดใหญ่ เพื่อให้สัดส่วนตรงกับเสี่ยงและเป้าหมายเสมอ การปรับช่วยรักษาสมดุล

นอกจากผลตอบแทนแล้ว พีระมิดการลงทุนช่วยบริหารจัดการความเสี่ยงด้านใดบ้าง?

นอกจากเสี่ยงผลตอบแทน พีระมิดยังจัดการเสี่ยงอื่นๆ เช่น:

- สภาพคล่อง: ด้วยสินทรัพย์เข้าถึงง่ายในฐาน

- การกระจุกตัว: กระจายไปหลายประเภท

- เงินเฟ้อ: เลือกสินทรัพย์เติบโตแซงเฟ้อในชั้นกลาง-บน

- เป้าหมาย: ปรับสัดส่วนให้ตรงกับเวลาและวัตถุประสงค์