## บทนำ: ทำความเข้าใจ “ระบบการเงิน” คืออะไร และทำไมถึงสำคัญต่อเรา?

ระบบการเงินคือโครงสร้างที่ซับซ้อนและมีบทบาทหลักในการดูแลการไหลเวียนของเงิน สินเชื่อ และการทำธุรกรรมต่างๆ ในเศรษฐกิจ โดยมันไม่ได้จำกัดอยู่แค่ธนบัตรหรือเหรียญในกระเป๋า แต่ครอบคลุมกฎระเบียบ สถาบัน และเครื่องมือที่ทำให้เศรษฐกิจเดินหน้าอย่างราบรื่น มีประสิทธิภาพ และมั่นคง ระบบนี้ช่วยอำนวยความสะดวกในการแลกเปลี่ยนสินค้า บริการ จัดสรรทรัพยากร และรักษาสมดุลเศรษฐกิจในระดับประเทศ บทความนี้จะนำคุณสำรวจเข้าไปสู่หัวใจของระบบการเงิน ตั้งแต่หน้าที่พื้นฐาน การพัฒนามาเป็นอย่างไร จนถึงส่วนประกอบหลักในยุคนี้ โดยมุ่งเน้นบริบทในประเทศไทย เพื่อให้เห็นภาพชัดเจนว่าระบบนี้เชื่อมโยงกับชีวิตประจำวันของเรายังไง และเราจะเตรียมตัวรับมือกับการเปลี่ยนแปลงในอนาคตได้อย่างไร

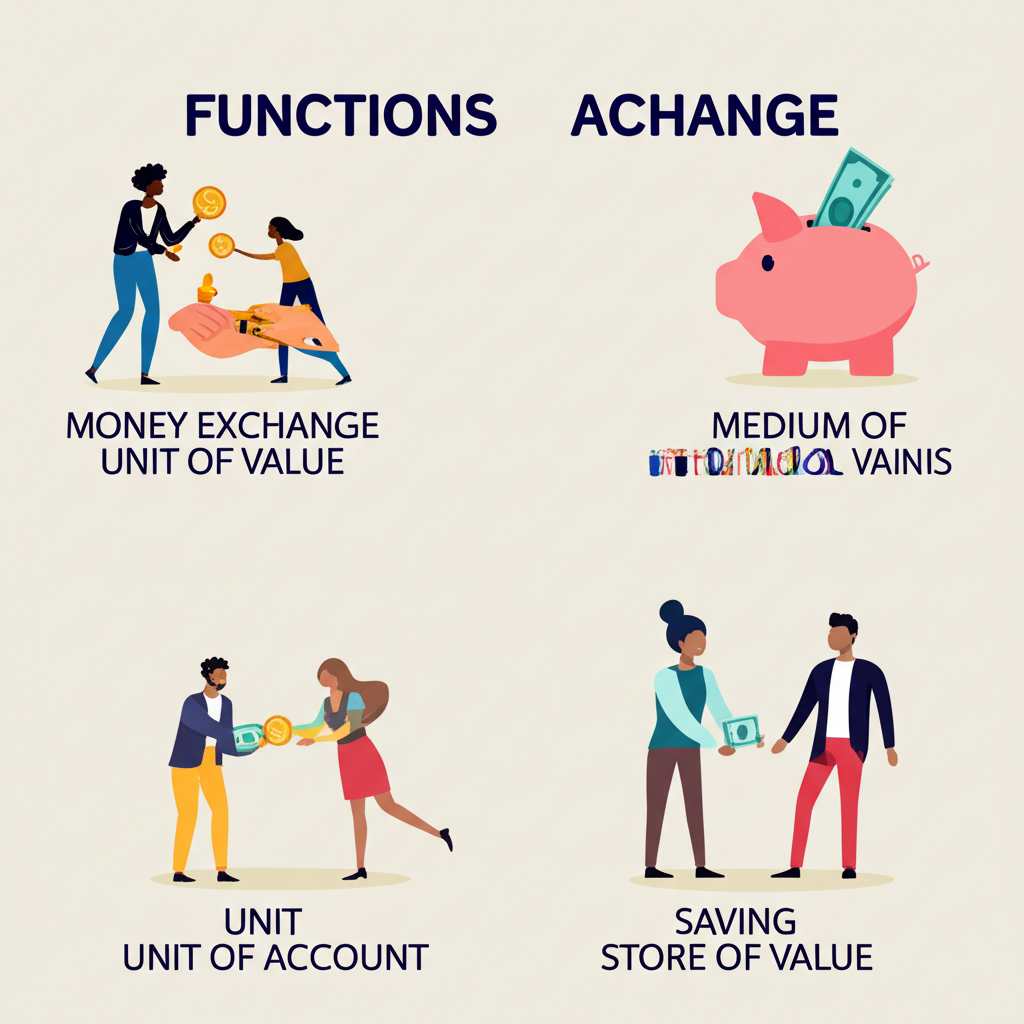

## หน้าที่หลักของเงิน: เหตุผลที่ระบบการเงินต้องมี

เงินไม่ใช่แค่กระดาษหรือโลหะธรรมดา แต่มีบทบาทสำคัญสามประการที่ทำให้มันกลายเป็นหัวใจของระบบการเงินและเศรษฐกิจโดยรวม ซึ่งช่วยให้การดำเนินชีวิตและกิจกรรมทางเศรษฐกิจเป็นไปอย่างมีประสิทธิภาพมากขึ้น

### สื่อกลางในการแลกเปลี่ยน

หน้าที่ที่เห็นได้ชัดที่สุดคือการทำหน้าที่เป็นตัวกลางที่ทุกคนยอมรับในการแลกเปลี่ยนสินค้าและบริการ ในสมัยก่อนที่ยังไม่มีเงิน ผู้คนต้องใช้วิธีแลกเปลี่ยนตรงกันหรือที่เรียกว่า barter ซึ่งมักเจอปัญหาเรื่องความต้องการที่ต้องตรงกันทั้งสองฝ่าย เช่น ถ้าคุณมีไก่แต่ต้องการข้าว ก็ต้องหาคนที่ทั้งอยากได้ไก่และมีข้าวพร้อมแลก ซึ่งยุ่งยากมาก แต่พอเงินเข้ามา ทุกอย่างง่ายขึ้นทันที เพราะใครๆ ก็รับเงินได้ ทำให้การซื้อขายไหลลื่น ไม่ต้องเสียเวลาหาคนที่ต้องการของตรงกันอีกต่อไป สิ่งนี้ช่วยให้เศรษฐกิจขยายตัวได้กว้างขึ้น โดยเฉพาะในสังคมที่การค้าขายซับซ้อน

### หน่วยในการวัดมูลค่า

อีกหน้าที่สำคัญคือการเป็นหน่วยวัดมาตรฐานสำหรับกำหนดมูลค่าสินค้าและบริการ ลองนึกภาพโลกที่ไม่มีเงินดูสิ คุณจะรู้ได้ยังไงว่ารถยนต์ราคาเท่ากับบ้านกี่หลัง? เงินทำให้เรากำหนดราคาทุกอย่างในหน่วยเดียวกันได้ง่ายๆ ซึ่งช่วยในการคำนวณ เปรียบเทียบ และตัดสินใจทางเศรษฐกิจ ไม่ว่าจะเป็นการตั้งราคาสินค้า การตรวจสอบกำไรขาดทุน หรือวางแผนงบประมาณส่วนตัว เงินจึงเป็นเครื่องมือที่ขาดไม่ได้ในการทำให้โลกเศรษฐกิจมีระเบียบ

### เครื่องรักษามูลค่า

เงินยังช่วยรักษามูลค่าไว้ได้ในระยะหนึ่ง ทำให้คุณเก็บเงินวันนี้แล้วนำไปใช้ซื้อของในอนาคตได้โดยไม่เสียมูลค่ามากนัก ซึ่งเป็นพื้นฐานสำหรับการออมและวางแผนการเงินระยะยาว เช่น การเก็บเงินเพื่อซื้อบ้านหรือเกษียณ อย่างไรก็ตาม มูลค่านี้ไม่ใช่สิ่งถาวร เพราะภาวะเงินเฟ้ออาจทำให้กำลังซื้อลดลงตามเวลา ดังนั้น การออมอย่างชาญฉลาดจึงต้องคำนึงถึงปัจจัยนี้ด้วย

## วิวัฒนาการของระบบการเงิน: จากอดีตสู่ปัจจุบัน

ระบบการเงินไม่ได้เกิดขึ้นแบบกะทันหัน แต่ค่อยๆ พัฒนามาตามความต้องการของสังคมที่ซับซ้อนขึ้นเรื่อยๆ ตั้งแต่ยุคโบราณจนถึงยุคดิจิทัล ทำให้การจัดการเงินดีขึ้นและตอบโจทย์ชีวิตสมัยใหม่ได้ดีกว่าเดิม

### ระบบการแลกเปลี่ยนแบบ Barter

ในยุคเริ่มต้นของอารยธรรม มนุษย์ใช้วิธีแลกเปลี่ยนสินค้าและบริการโดยตรง เช่น เอาไก่ไปแลกกับข้าวหรือผัก ระบบนี้เรียกว่า barter ซึ่งมีข้อจำกัดชัดเจน เช่น ต้องหาคนที่ต้องการของตรงกันพอดี การแบ่งสินค้าที่ไม่ลงตัว และการกำหนดมูลค่าที่ยุ่งยาก ทำให้การค้าขนาดใหญ่หรือซับซ้อนทำได้ยากมาก สิ่งนี้จึงเหมาะกับชุมชนเล็กๆ เท่านั้น แต่พอสังคมขยายตัว ก็เริ่มเห็นข้อบกพร่องชัดเจน

### เงินสินค้า และเงินแทนสินค้า

เมื่อ barter ไม่พอใช้ สังคมจึงหันมาใช้เงินสินค้า ซึ่งเป็นสิ่งของที่มีมูลค่าในตัวเองและทุกคนยอมรับ เช่น เปลือกหอย เมล็ดธัญพืช สัตว์เลี้ยง หรือโลหะมีค่าอย่างทองและเงิน โดยเฉพาะทองคำที่นิยมเพราะทนทาน แบ่งได้ง่าย พกพาสะดวก และมีมูลค่าสูง ต่อมาพัฒนาเป็นเงินแทนสินค้า ซึ่งเป็นตัวแทนของสินค้าจริงที่เก็บไว้ เช่น ธนบัตรที่แลกทองได้ตามมูลค่าที่ระบุ ทำให้การค้าสะดวกขึ้นโดยไม่ต้องลากทองคำไปไหนมาไหน สิ่งนี้เป็นจุดเปลี่ยนสำคัญที่ช่วยให้การค้าเติบโต

### เงินกระดาษ และระบบสมัยใหม่

ทุกวันนี้ โลกส่วนใหญ่ใช้เงินกระดาษหรือเงินเฟียต ซึ่งไม่มีมูลค่าในตัวเองและไม่ได้ผูกกับสินค้าจริงอย่างทองคำ มูลค่ามาจากความเชื่อมั่นของประชาชนและกฎหมายที่รัฐบาลกับธนาคารกลางกำหนดไว้ว่าเงินนี้ใช้ชำระหนี้และแลกเปลี่ยนได้จริง นี่คือพื้นฐานของระบบการเงินปัจจุบัน ที่ธนาคารกลางมีหน้าที่หลักในการควบคุมปริมาณเงินและรักษาเสถียรภาพสกุลเงิน ซึ่งช่วยให้เศรษฐกิจปรับตัวเข้ากับสถานการณ์ต่างๆ ได้ดีขึ้น

## ส่วนประกอบสำคัญของระบบการเงินสมัยใหม่

ระบบการเงินในยุคปัจจุบันประกอบด้วยองค์ประกอบหลายส่วนที่เชื่อมโยงกันอย่างแนบแน่น เพื่อสร้างความมั่นคงและช่วยให้เศรษฐกิจเติบโตอย่างยั่งยืน แต่ละส่วนมีบทบาทเฉพาะที่สนับสนุนกันและกัน

### ธนาคารกลาง: ผู้กำกับดูแลระบบ

ธนาคารกลางคือหัวใจหลักที่คอยกำกับและควบคุมนโยบายการเงินของประเทศ ในประเทศไทยคือธนาคารแห่งประเทศไทย หรือ BOT ซึ่งรับผิดชอบดูแลเสถียรภาพราคา ระบบการเงิน และเงินสำรองระหว่างประเทศ BOT มีอำนาจออกธนบัตร กำหนดอัตราดอกเบี้ยนโยบาย และเป็นผู้ให้กู้ยืมฉุกเฉินให้ธนาคารพาณิชย์ เพื่อรักษาสภาพคล่องในระบบ ธนาคารแห่งประเทศไทย จึงมีบทบาทสำคัญในการนำทางเศรษฐกิจ โดยเฉพาะในช่วงวิกฤตที่ต้องปรับนโยบายให้เหมาะสม

### ธนาคารพาณิชย์และสถาบันการเงินอื่นๆ

ธนาคารพาณิชย์คือหน่วยงานที่ใกล้ชิดกับประชาชนที่สุด โดยรับฝากเงิน ปล่อยกู้ ให้บริการชำระเงิน และเชื่อมโยงเงินออมจากคนมีเงินเหลือไปสู่ผู้ต้องการทุน นอกจากนี้ยังมีสถาบันอื่นๆ เช่น บริษัทหลักทรัพย์ บริษัทประกัน และกองทุนรวม ที่ช่วยระดมทุนและจัดสรรทรัพยากรในเศรษฐกิจ ทำให้เงินไหลเวียนได้ทั่วถึงและมีประสิทธิภาพมากขึ้น

### ตลาดการเงิน

ตลาดการเงินคือสถานที่ที่ผู้ซื้อและผู้ขายตราสารทางการเงินมารวมตัวกัน เช่น ตลาดหุ้น ตลาดตราสารหนี้ หรือตลาดอัตราแลกเปลี่ยนเงินตราต่างประเทศ สถานที่เหล่านี้ช่วยให้เงินจากผู้ออมไหลไปสู่ผู้ลงทุน ทำให้ธุรกิจเติบโตและเศรษฐกิจขยายตัว โดยเฉพาะในประเทศไทยที่ตลาดหลักทรัพย์แห่งประเทศไทยมีบทบาทสำคัญในการระดมทุนสำหรับบริษัทต่างๆ

### ระบบการชำระเงิน

ระบบการชำระเงินคือโครงสร้างพื้นฐานที่ทำให้การโอนเงินและชำระค่าสินค้าสะดวกและปลอดภัย ในประเทศไทย เทคโนโลยีดิจิทัลทำให้ระบบนี้ก้าวหน้าขึ้นมาก โดย PromptPay ได้เปลี่ยนวิธีการโอนเงินและชำระเงินให้รวดเร็วผ่านมือถือ การสแกน QR Code หรือโอนระหว่างบุคคล ซึ่งช่วยให้ไทยก้าวสู่สังคมไร้เงินสดได้ไวขึ้น ข้อมูลจากไทยพีบีเอส ชี้ให้เห็นว่า PromptPay ได้รับความนิยมสูงและเปลี่ยนพฤติกรรมการใช้เงินของคนไทยอย่างเห็นได้ชัด โดยลดการพึ่งพาเงินสดและเพิ่มความสะดวกในชีวิตประจำวัน

## ประเภทของระบบการเงินที่ควรรู้

### ระบบเงินสำรองบางส่วน

ธนาคารพาณิชย์ส่วนใหญ่ใช้ระบบเงินสำรองบางส่วน โดยเก็บเงินฝากไว้เพียงส่วนน้อยเป็นทุนสำรอง และนำส่วนใหญ่ไปปล่อยกู้ ระบบนี้ช่วย “สร้างเงิน” ในเศรษฐกิจ เพราะเงินกู้ที่ออกไปจะถูกฝากต่อในธนาคารอื่น แล้วนำไปกู้ยืมใหม่ ทำให้เงินหมุนเวียนมากขึ้นกว่าทุนเริ่มต้น ซึ่งเป็นกลไกสำคัญที่ช่วยกระตุ้นการเติบโต แต่ก็ต้องควบคุมให้ดีเพื่อป้องกันความเสี่ยง

### ระบบอัตราแลกเปลี่ยน

ระบบอัตราแลกเปลี่ยนกำหนดว่าสกุลเงินหนึ่งแลกกับอีกสกุลได้เท่าไหร่ มีทั้งแบบคงที่ที่รัฐบาลตรึงค่าไว้กับสกุลหลักหรือทองคำ และแบบลอยตัวที่ขึ้นกับอุปสงค์อุปทานในตลาด สิ่งนี้มีผลใหญ่ต่อการนำเข้า ส่งออก และการลงทุนต่างประเทศ โดยในไทย BOT คอยติดตามเพื่อรักษาความสมดุล

### บทบาทของระบบสองชั้น

ระบบการเงินสมัยใหม่มักแบ่งเป็นสองชั้น โดยชั้นบนคือธนาคารกลางที่กำหนดนโยบาย และชั้นล่างคือธนาคารพาณิชย์กับสถาบันอื่นๆ ที่ให้บริการตรงกับประชาชนและธุรกิจ การไหลเวียนเงินระหว่างชั้นนี้ช่วยส่งผ่านนโยบายจากส่วนกลางสู่เศรษฐกิจจริง ทำให้ระบบทำงานได้อย่างมีประสิทธิภาพ

## ทำความเข้าใจปริมาณเงิน: M1, M2, M3 ในบริบทไทย

ปริมาณเงินคือ总量เงินที่หมุนเวียนในเศรษฐกิจ ณ เวลานั้น ซึ่งธนาคารกลางใช้ตัวชี้วัดหลายระดับเพื่อวิเคราะห์สภาพคล่องและแนวโน้มเศรษฐกิจ ในไทย BOT เก็บข้อมูล M1, M2, M3 เพื่อใช้ในการตัดสินใจนโยบาย โดยแต่ละระดับสะท้อนสภาพคล่องที่ต่างกัน

| ดัชนีปริมาณเงิน | องค์ประกอบหลัก | ความหมายในบริบทไทย |

| :————– | :————- | :—————— |

| **M1** | ธนบัตรและเหรียญกษาปณ์ในมือประชาชน + เงินฝากเผื่อเรียก | เป็นตัวชี้วัดสภาพคล่องที่สูงที่สุด สะท้อนเงินที่พร้อมใช้จ่ายในทันที เช่น เงินสดในกระเป๋า หรือเงินในบัญชีออมทรัพย์ที่ถอนได้ทันที |

| **M2** | M1 + เงินฝากออมทรัพย์ + เงินฝากประจำ + เงินฝากสกุลต่างประเทศของภาคเอกชน | เป็นตัวชี้วัดสภาพคล่องที่กว้างขึ้น รวมถึงเงินฝากที่ต้องใช้เวลาถอนเล็กน้อย สะท้อนกำลังซื้อโดยรวมในระยะสั้นถึงกลาง |

| **M3** | M2 + เงินฝากของสถาบันการเงินอื่นๆ (เช่น กองทุนรวมตลาดเงิน) | เป็นตัวชี้วัดปริมาณเงินที่กว้างที่สุด รวมถึงสินทรัพย์สภาพคล่องสูงอื่นๆ ที่สามารถแปลงเป็นเงินสดได้ง่าย สะท้อนภาพรวมสภาพคล่องขนาดใหญ่ในระบบ |

การเปลี่ยนแปลงใน M1, M2, M3 สามารถบอกสัญญาณเศรษฐกิจได้ เช่น ถ้าเพิ่มเร็วเกินไปอาจนำไปสู่เงินเฟ้อ แต่ถ้าลดลงอาจหมายถึงเศรษฐกิจชะลอ BOT จึงใช้ข้อมูลนี้กำหนดนโยบายเพื่อรักษาสมดุล โดยพิจารณาปัจจัยอื่นๆ เช่น การเติบโต GDP และอัตราเงินเฟ้อควบคู่กัน

## สิทธิของผู้ใช้บริการทางการเงินในประเทศไทย

ผู้ใช้บริการทางการเงินในไทยมีสิทธิพื้นฐานที่ช่วยให้การทำธุรกรรมยุติธรรม โปร่งใส และปลอดภัย BOT ได้กำหนดสิทธิ 4 ประการหลักเพื่อปกป้องผู้บริโภค ซึ่งช่วยให้คุณมั่นใจได้ว่าการใช้บริการจะไม่ถูกเอาเปรียบ

1. **สิทธิที่จะได้รับข้อมูลที่ถูกต้องและเพียงพอ:** คุณมีสิทธิได้ข้อมูลผลิตภัณฑ์และบริการทางการเงินที่ครบถ้วน ชัดเจน และเข้าใจง่าย ทั้งก่อนและหลังตัดสินใจ เพื่อช่วยให้เลือกได้ถูกต้อง

2. **สิทธิที่จะเลือกซื้อผลิตภัณฑ์และบริการทางการเงินได้อย่างอิสระ:** คุณสามารถเลือกบริการที่เหมาะกับตัวเองได้ โดยไม่ถูกบังคับหรือชักจูงผิดๆ และไม่ถูกเลือกปฏิบัติโดยไม่มีเหตุผล

3. **สิทธิที่จะได้รับความเป็นธรรม:** คุณสมควรได้รับการปฏิบัติที่ยุติธรรม ไม่ถูกเอารัดเอาเปรียบ มีคุณภาพบริการดี และไม่ถูกเลือกปฏิบัติ

4. **สิทธิที่จะได้รับการแก้ไขเยียวยาหากไม่ได้รับความเป็นธรรม:** ถ้าถูกเอาเปรียบ คุณสามารถร้องเรียนและได้การแก้ไขรวดเร็ว เช่น ผ่านศูนย์คุ้มครองผู้ใช้บริการทางการเงินของ BOT หรือ สคบ.

การรู้จักสิทธิเหล่านี้ช่วยให้ผู้บริโภคปกป้องตัวเองได้ดีขึ้นในระบบที่ซับซ้อน ข้อมูลเพิ่มเติมเกี่ยวกับสิทธิผู้ใช้บริการทางการเงิน สามารถหาได้จากเว็บไซต์ BOT โดยตรง

## สรุป: ระบบการเงินกับการเปลี่ยนแปลงในโลกอนาคต

ระบบการเงินคือเครื่องจักรหลักที่ขับเคลื่อนเศรษฐกิจ โดยทำหน้าที่แลกเปลี่ยน วัดมูลค่า และรักษาเงิน ซึ่งพัฒนาจาก barter สู่เงินสินค้า เงินแทน และเงินเฟียตในปัจจุบัน ด้วยส่วนประกอบอย่างธนาคารกลาง ธนาคารพาณิชย์ ตลาดการเงิน และระบบชำระเงินทันสมัย ทำให้ระบบนี้ปรับตัวเข้ากับการเติบโตและความเปลี่ยนแปลงได้ต่อเนื่อง

ในอนาคต ระบบนี้จะเผชิญนวัตกรรมใหม่ๆ เช่น เงินดิจิทัลและบล็อกเชน ที่อาจนำไปสู่การชำระเงินรูปแบบใหม่ๆ อย่าง CBDC การเข้าใจระบบการเงินจึงจำเป็นสำหรับทุกคน ไม่ใช่แค่นักเศรษฐศาสตร์ เพื่อจัดการการเงินส่วนตัว มีส่วนร่วมในเศรษฐกิจ และเตรียมพร้อมกับโลกที่เปลี่ยนแปลงรวดเร็ว โดยเฉพาะในไทยที่กำลังก้าวสู่ดิจิทัลเต็มตัว

## คำถามที่พบบ่อย (FAQs) เกี่ยวกับระบบการเงิน

ระบบการเงินของประเทศไทยทำงานอย่างไร และใครเป็นผู้ดูแลหลัก?

ระบบการเงินของประเทศไทยทำงานภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย (Bank of Thailand) ซึ่งทำหน้าที่กำหนดนโยบายการเงิน ออกธนบัตร และดูแลเสถียรภาพของระบบการเงินทั้งหมด โดยมีธนาคารพาณิชย์และสถาบันการเงินอื่นๆ เป็นตัวกลางในการให้บริการทางการเงินแก่ประชาชนและธุรกิจ

PromptPay และ Mobile Banking มีบทบาทอย่างไรในระบบการชำระเงินของไทย?

PromptPay และ Mobile Banking มีบทบาทสำคัญอย่างยิ่งในการปฏิวัติระบบการชำระเงินของไทย ทำให้การโอนเงิน การชำระค่าสินค้าและบริการเป็นไปอย่างรวดเร็ว สะดวก และปลอดภัยยิ่งขึ้น ช่วยลดการพึ่งพาเงินสด และส่งเสริมให้ประเทศไทยก้าวไปสู่สังคมไร้เงินสดในวงกว้าง

ปริมาณเงิน M1, M2, M3 ต่างกันอย่างไร และบ่งชี้อะไรเกี่ยวกับเศรษฐกิจไทย?

- M1: เงินสดหมุนเวียนและเงินฝากเผื่อเรียก มีสภาพคล่องสูงที่สุด บ่งชี้เงินที่พร้อมใช้จ่ายทันที

- M2: M1 บวกกับเงินฝากออมทรัพย์และเงินฝากประจำ มีสภาพคล่องรองลงมา บ่งชี้กำลังซื้อโดยรวมในระยะสั้นถึงกลาง

- M3: M2 บวกกับเงินฝากของสถาบันการเงินอื่นๆ เป็นภาพรวมสภาพคล่องที่กว้างที่สุด

ดัชนีเหล่านี้ช่วยให้ธนาคารแห่งประเทศไทยประเมินสภาพคล่องในระบบเศรษฐกิจและกำหนดนโยบายเพื่อควบคุมเงินเฟ้อหรือกระตุ้นเศรษฐกิจ

ในฐานะผู้ใช้บริการทางการเงิน เรามีสิทธิและหน้าที่อะไรบ้างตามกฎหมายไทย?

ตามกฎหมายไทย ผู้ใช้บริการทางการเงินมี 4 สิทธิหลัก ได้แก่ สิทธิที่จะได้รับข้อมูลที่ถูกต้องและเพียงพอ, สิทธิที่จะเลือกซื้อผลิตภัณฑ์ได้อย่างอิสระ, สิทธิที่จะได้รับความเป็นธรรม, และสิทธิที่จะได้รับการแก้ไขเยียวยาหากไม่ได้รับความเป็นธรรม นอกจากนี้ยังมีหน้าที่ในการให้ข้อมูลที่ถูกต้องและรับผิดชอบต่อการตัดสินใจทางการเงินของตนเอง

การเปลี่ยนแปลงจากเงินสดสู่สังคมไร้เงินสดในประเทศไทยมีผลดีผลเสียอย่างไร?

- ผลดี: เพิ่มความสะดวก รวดเร็ว ลดต้นทุนการจัดการเงินสด ลดความเสี่ยงจากการโจรกรรม และช่วยให้ภาครัฐตรวจสอบธุรกรรมได้ง่ายขึ้นเพื่อป้องกันอาชญากรรมทางการเงิน

- ผลเสีย: อาจทำให้ผู้สูงอายุหรือผู้ที่เข้าไม่ถึงเทคโนโลยีประสบปัญหา ผู้ค้าบางรายอาจมีต้นทุนการรับชำระเงินเพิ่มขึ้น และมีความเสี่ยงด้านความปลอดภัยทางไซเบอร์

ธนาคารแห่งประเทศไทยมีนโยบายอะไรบ้างเพื่อรักษาเสถียรภาพของค่าเงินบาท?

ธนาคารแห่งประเทศไทยใช้นโยบายการเงินหลายรูปแบบเพื่อรักษาเสถียรภาพของค่าเงินบาท เช่น การปรับอัตราดอกเบี้ยนโยบาย การดูแลสภาพคล่องในตลาดเงิน การเข้าแทรกแซงตลาดปริวรรตเงินตราในบางครั้งเพื่อลดความผันผวนที่มากเกินไป และการบริหารจัดการเงินสำรองระหว่างประเทศอย่างเหมาะสม

ระบบการเงินโลกส่งผลกระทบต่อเศรษฐกิจและค่าครองชีพในประเทศไทยอย่างไร?

ระบบการเงินโลกส่งผลกระทบอย่างมากต่อประเทศไทยผ่านช่องทางต่างๆ เช่น อัตราแลกเปลี่ยนเงินบาทกับสกุลเงินหลัก (เช่น ดอลลาร์สหรัฐ) ซึ่งมีผลต่อราคาสินค้านำเข้าและส่งออก รวมถึงต้นทุนหนี้ต่างประเทศ และการเคลื่อนย้ายเงินทุนระหว่างประเทศที่ส่งผลต่อสภาพคล่องและอัตราดอกเบี้ยในประเทศ ซึ่งทั้งหมดนี้มีผลต่อการลงทุน การจ้างงาน และค่าครองชีพของประชาชน

หากเกิดวิกฤตเศรษฐกิจ ระบบการเงินไทยจะรับมือได้อย่างไร?

หากเกิดวิกฤตเศรษฐกิจ ระบบการเงินไทยจะรับมือโดยการใช้กลไกต่างๆ ที่ธนาคารแห่งประเทศไทยมี เช่น การลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ การอัดฉีดสภาพคล่องเข้าสู่ระบบการเงิน การออกมาตรการช่วยเหลือลูกหนี้และภาคธุรกิจ และการเสริมสร้างความเข้มแข็งของสถาบันการเงินให้มีเงินกองทุนที่เพียงพอเพื่อรองรับความเสี่ยง

เราจะป้องกันตัวเองจากภัยคุกคามทางการเงินในยุคดิจิทัลได้อย่างไร?

การป้องกันตัวเองจากภัยคุกคามทางการเงินในยุคดิจิทัลทำได้โดยการระมัดระวังข้อมูลส่วนตัว ไม่เปิดเผยรหัสผ่านหรือ PIN แก่ผู้อื่น ใช้รหัสผ่านที่ซับซ้อนและเปลี่ยนบ่อยๆ เปิดใช้งานการยืนยันตัวตนสองชั้น (2FA) ตรวจสอบบัญชีธนาคารอย่างสม่ำ และระวังการหลอกลวง (Phishing) หรือมิจฉาชีพในรูปแบบต่างๆ หากมีข้อสงสัย ให้ติดต่อธนาคารหรือสถาบันการเงินโดยตรง

อนาคตของระบบการเงินไทยจะเป็นอย่างไรเมื่อมีสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) เข้ามา?

เมื่อสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) เข้ามา ระบบการเงินไทยอาจมีการเปลี่ยนแปลงที่สำคัญ เช่น การชำระเงินที่รวดเร็วและมีประสิทธิภาพมากขึ้น การเข้าถึงบริการทางการเงินที่ง่ายขึ้นสำหรับบางกลุ่มคน และการเป็นเครื่องมือใหม่สำหรับธนาคารแห่งประเทศไทยในการดำเนินนโยบายการเงิน อย่างไรก็ตาม ยังต้องมีการศึกษาและเตรียมพร้อมด้านกฎหมาย เทคโนโลยี และผลกระทบต่อภาคส่วนต่างๆ อย่างรอบด้าน