บทนำ: เงินคืออะไรและทำไมการรู้ประเภทของมันจึงสำคัญต่อคนไทย?

เงินเป็นส่วนหนึ่งที่ขาดไม่ได้ในชีวิตประจำวันของเราทุกคนในประเทศไทย ไม่ว่าจะเป็นการซื้อของกินมื้อโปรด จ่ายค่าพาหนะ หรือวางแผนเก็บเงินไว้ใช้ในวันข้างหน้า มันคือเครื่องมือหลักที่ช่วยขับเคลื่อนเศรษฐกิจและกิจวัตรของผู้คน แต่หลายคนอาจไม่เคยคิดลึกถึงเรื่องว่าเงินแบ่งออกเป็นประเภทไหนบ้าง และแต่ละแบบแตกต่างกันอย่างไร การเข้าใจเรื่องนี้ไม่ใช่แค่พื้นฐานทางเศรษฐกิจทั่วไปเท่านั้น แต่ยังช่วยให้เราจัดการเงินส่วนตัวได้ดีขึ้น ท่ามกลางยุคที่เทคโนโลยีการเงินพัฒนาอย่างก้าวกระโดด โดยเฉพาะในไทยที่กำลังมุ่งสู่สังคมไร้เงินสด และสกุลเงินดิจิทัลเริ่มเข้ามามีบทบาทมากขึ้นเรื่อยๆ

หน้าที่หลักของเงิน: 3 บทบาทสำคัญในระบบเศรษฐกิจ

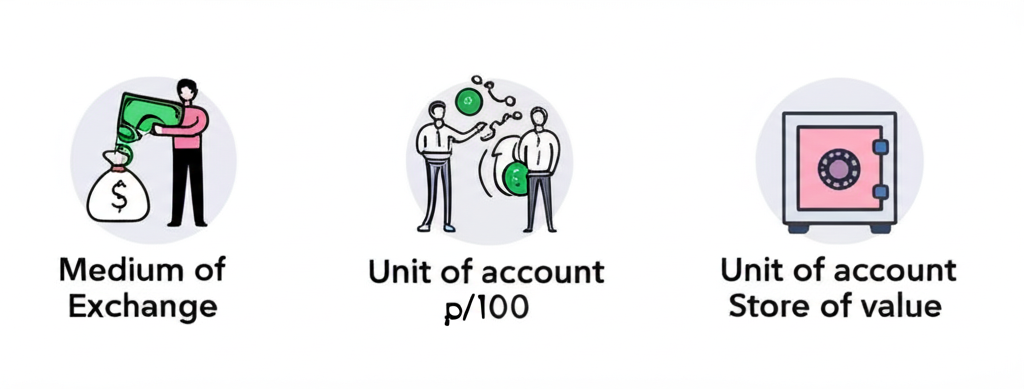

ก่อนจะไปสำรวจประเภทของเงินแต่ละชนิด ลองมาทำความรู้จักกับบทบาทพื้นฐานที่ทำให้เงินกลายเป็นสิ่งจำเป็นในระบบเศรษฐกิจกันก่อน เงินมีหน้าที่หลักสามอย่างที่ช่วยให้ทุกอย่างไหลลื่น

1. สื่อกลางการแลกเปลี่ยน: นี่คือบทบาทที่เห็นได้ชัดเจนที่สุด เงินช่วยให้การซื้อขายสินค้าหรือบริการเกิดขึ้นได้ง่ายและรวดเร็ว โดยไม่ต้องพึ่งระบบแลกเปลี่ยนตรงๆ ที่ยุ่งยาก เช่น แทนที่จะหาของที่อีกฝ่ายอยากได้มาแลก เราสามารถใช้เงินบาทจ่ายค่าอาหารที่ร้านหรือค่าตั๋วรถไฟฟ้าได้เลยทันที ทำให้ชีวิตประจำวันสะดวกขึ้นมาก

2. หน่วยวัดมูลค่า: เงินทำหน้าที่เป็นเกณฑ์มาตรฐานในการประเมินมูลค่าสินค้าและบริการ ช่วยให้เราสามารถเปรียบเทียบราคาและตัดสินใจได้ว่าอะไรคุ้มค่ากว่ากัน เช่น เสื้อตัวละ 200 บาท กับกางเกง 500 บาท เรารู้ทันทีว่ากางเกงแพงกว่าถึง 2.5 เท่า การมีหน่วยวัดกลางแบบนี้ทำให้การตัดสินใจทางเศรษฐกิจสมเหตุสมผลและชัดเจนยิ่งขึ้น

3. การรักษาคุณค่า: เงินช่วยเก็บมูลค่าไว้ได้ในระยะยาว เพื่อให้เราเอาไปใช้ในอนาคต แม้เงินสดอาจสูญเสียค่าบ้างจากเงินเฟ้อ แต่โดยรวมมันยังคงเป็นวิธีที่ดีในการสะสมทรัพย์ เช่น ฝากธนาคารเพื่อเก็บไว้เผื่อฉุกเฉิน หรือนำไปลงทุนเพิ่มมูลค่าในระยะยาว

เงินมีกี่ประเภท? การจำแนกตามลักษณะและวิวัฒนาการ

การแบ่งประเภทเงินสามารถทำได้หลายแนวทาง แต่โดยทั่วไป เรามักแบ่งตามลักษณะและพัฒนาการทางประวัติศาสตร์ เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น

1. เงินสินค้า: จากเปลือกหอยสู่ทองคำ

เงินสินค้าคือรูปแบบที่มูลค่ามาจากตัวมันเองโดยตรง หรือที่เรียกว่ามูลค่าภายใน ไม่ว่าจะใช้เป็นเงินหรือไม่ สิ่งเหล่านี้ก็ยังมีประโยชน์และเป็นที่ต้องการอยู่ดี ในสมัยโบราณทั้งในไทยและทั่วโลก ผู้คนใช้วัตถุต่างๆ เช่น เปลือกหอย ข้าวสาร เกลือ หรือโลหะมีค่าอย่างเงินและทองคำ ตัวอย่างในไทยคือ เงินพดด้วง ซึ่งทำจากโลหะมีค่าและเคยใช้กันอย่างแพร่หลาย แม้จะยอมรับง่าย แต่เงินแบบนี้พกพายาก แบ่งย่อยลำบาก และอาจเสื่อมสภาพได้ตามเวลา

2. เงินตรา: อำนาจแห่งรัฐและเงินบาทไทย

เงินตราหรือเงินที่รัฐกำหนดให้ถูกกฎหมาย คือเงินที่รัฐบาลรับรองให้ใช้ชำระหนี้ แต่ตัวมันเองไม่มีมูลค่าภายในหรือมีน้อยกว่าที่ระบุบนธนบัตร คุณค่ามาจากความเชื่อมั่นของประชาชนและการรับประกันจากรัฐกับธนาคารกลาง เงินบาทไทย ที่เราใช้ทุกวัน ทั้งธนบัตรและเหรียญ อยู่ในกลุ่มนี้ โดยธนาคารแห่งประเทศไทยดูแลการพิมพ์และควบคุมปริมาณเพื่อรักษาเสถียรภาพเศรษฐกิจ

3. เงินเครดิต/เงินฝาก: ความสะดวกสบายในยุคธนาคาร

เงินเครดิตหรือเงินฝากหมายถึงเงินที่เก็บในบัญชีธนาคารพาณิชย์ ไม่ใช่รูปเงินสดที่จับต้องได้ แต่แปลงเป็นเงินสดหรือใช้ชำระได้ทันทีผ่านระบบธนาคาร ตัวอย่างเช่น:

- เงินฝากธนาคาร: เงินในบัญชีออมทรัพย์หรือกระแส สามารถถอนหรือโอนได้ตามต้องการ

- เช็ค: คำสั่งธนาคารจ่ายเงินจากบัญชีผู้สั่งไปยังผู้รับ

- บัตรเครดิต: ให้วงเงินล่วงหน้าเพื่อชำระสินค้า แล้วค่อยจ่ายคืนธนาคารทีหลัง

- บัตรเดบิต: หักเงินตรงจากบัญชีเมื่อทำธุรกรรม

รูปแบบนี้ทำให้การทำธุรกรรมสะดวกและปลอดภัย โดยเฉพาะในระบบการเงินสมัยใหม่ที่ต้องจัดการเงินจำนวนมาก

4. เงินอิเล็กทรอนิกส์/เงินดิจิทัล: การปฏิวัติการชำระเงินในไทย

เงินอิเล็กทรอนิกส์หรือเงินดิจิทัลคือมูลค่าเงินที่เก็บในรูปแบบดิจิทัลบนอุปกรณ์หรือระบบคอมพิวเตอร์ ใช้ทำธุรกรรมได้เลยโดยไม่ต้องมีเงินสด ในไทยตัวอย่างที่ชัดคือ:

- กระเป๋าเงินดิจิทัล: อย่าง TrueMoney Wallet หรือ ShopeePay สำหรับเติมเงินและซื้อของออนไลน์

- พร้อมเพย์: โอนเงินผ่านเบอร์โทรหรือบัตรประชาชน ได้รับความนิยมเพราะง่ายและเร็ว

- แอปพลิเคชันธนาคารบนมือถือ: ช่วยโอนเงิน จ่ายบิล หรือชำระค่าสินค้าทุกที่ทุกเวลา

การมาของเงินแบบนี้เปลี่ยนพฤติกรรมคนไทยให้ชำระเงินได้สะดวกขึ้น และผลักดันให้ไทยก้าวสู่สังคมไร้เงินสดอย่างแท้จริง

เจาะลึกอนาคต: CBDC และคริปโตเคอร์เรนซีในบริบทของประเทศไทย

วงการการเงินกำลังเปลี่ยนแปลงอย่างรวดเร็ว โดยเฉพาะสกุลเงินดิจิทัลที่ทำให้บทบาทของเงินซับซ้อนยิ่งขึ้น คนไทยควรรู้จักสองเรื่องหลักคือ CBDC และคริปโตเคอร์เรนซี เพื่อเตรียมตัวให้พร้อม

สกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง (CBDC): คือเงินดิจิทัลที่ธนาคารกลางแต่ละประเทศออกและควบคุม ในไทยคือธนาคารแห่งประเทศไทย ซึ่งมีสถานะเท่าเงินตราทั่วไป ธปท. กำลังศึกษาผ่านโครงการอย่าง Inthanon สำหรับโอนเงินระหว่างธนาคาร และพิจารณา Retail CBDC สำหรับประชาชน เพื่อยกระดับระบบชำระเงินและสร้างนวัตกรรม

คริปโตเคอร์เรนซี: แตกต่างจาก CBDC ตรงที่สร้างจากเทคโนโลยีบล็อกเชน ไม่มีรัฐหรือธนาคารกลางควบคุม มีลักษณะกระจายอำนาจและราคาผันผวน ในไทย ก.ล.ต. กำกับดูแลสินทรัพย์ดิจิทัล โดยจัดคริปโตเป็นสินทรัพย์ ไม่ใช่เงินตรา มีกฎสำหรับซื้อขายและธุรกิจที่เกี่ยวข้องเพื่อปกป้องนักลงทุน

การแยกแยะระหว่าง CBDC ที่เน้นเสถียรภาพระบบหลัก กับคริปโตที่เสี่ยงสูงแต่มีโอกาสลงทุน จึงช่วยให้เราตัดสินใจได้ถูกต้อง

การบริหารจัดการเงินแต่ละประเภท: เคล็ดลับสำหรับคนไทยในยุคดิจิทัล

พอเข้าใจประเภทเงินแล้ว สิ่งต่อไปคือการจัดการให้เหมาะกับไลฟ์สไตล์และเป้าหมายของคนไทยในยุคดิจิทัล ซึ่งช่วยให้เงินทำงานได้เต็มประสิทธิภาพ นี่คือคำแนะนำปฏิบัติจริง

- เงินสด: ยังจำเป็นสำหรับร้านเล็กๆ หรือที่ไม่รองรับดิจิทัล ควรพกพอดีเพื่อลดความเสี่ยง เช่น กรณีสูญหายหรือถูกขโมย โดยเฉพาะในตลาดนัดหรือพื้นที่ชนบทที่เงินสดยังครองตลาด

- เงินฝากธนาคาร: เหมาะเก็บเงินระยะสั้น-กลาง และเป็นทุนสำรองฉุกเฉิน เลือกบัญชีดอกเบี้ยดี ค่าธรรมเนียมต่ำ เพื่อให้เงินงอกเงยโดยไม่ยุ่งยาก

- เงินอิเล็กทรอนิกส์/กระเป๋าเงินดิจิทัล: ใช้ชำระออนไลน์-ออฟไลน์ได้สะดวก ตรวจยอดบ่อยๆ และตั้งรหัสแข็งแรงเพื่อป้องกันการแฮก โดยเฉพาะตอนช้อปปิ้งออนไลน์ที่เพิ่มขึ้นในไทย

- การลงทุนในสินทรัพย์ดิจิทัล (คริปโตเคอร์เรนซี): เสี่ยงสูง เหมาะคนทนความผันผวนได้และศึกษามาแล้ว ลงทุนด้วยเงินที่ไม่กระทบชีวิต และติดตามข้อมูลจากแหล่งน่าเชื่อถือ เช่น แพลตฟอร์มที่ ก.ล.ต. รับรอง

- การวางแผนทางการเงิน: ไม่ว่าจะเงินแบบไหน ต้องมีแผนครอบคลุม เช่น ทำงบรายรับ-รายจ่าย ออมสม่ำเสมอ ลงทุนเหมาะสม จัดการหนี้ เพื่อไปถึงเป้าหมายอย่างซื้อบ้าน ส่งลูกเรียน หรือเกษียณสบาย

การกระจายความเสี่ยงและเลือกใช้เงินให้ตรงจุด จะช่วยให้คนไทยจัดการทรัพย์สินได้ดี และรับมือการเปลี่ยนแปลงในอนาคตอย่างมั่นใจ

สรุป: เข้าใจประเภทของเงิน เพื่อชีวิตการเงินที่มั่นคงและมั่งคั่ง

การรู้ว่าเงินแบ่งเป็นประเภทไหนและแต่ละแบบทำงานอย่างไรในเศรษฐกิจและชีวิตเรา เป็นความรู้ที่ขาดไม่ได้ในยุคที่การเงินเปลี่ยนแปลงไว จากเงินสินค้าโบราณ สู่เงินตราของรัฐ เงินฝากธนาคาร เงินดิจิทัลปัจจุบัน และ CBDC กับคริปโตในอนาคต ความเข้าใจเหล่านี้ช่วยให้ตัดสินใจใช้จ่าย ออม หรือลงทุนได้ฉลาดขึ้น สำหรับคนไทยทุกคน มันคือฐานที่มั่นคงในการสร้างความมั่งคั่ง และเตรียมพร้อมกับโอกาส-ความท้าทายในโลกการเงินใหม่

คำถามที่พบบ่อย (FAQs)

เงินมีกี่ประเภทหลักๆ ตามที่ธนาคารแห่งประเทศไทยจัดแบ่ง?

ธนาคารแห่งประเทศไทย (ธปท.) ไม่ได้จัดแบ่งประเภทของเงินในความหมายเดียวกันกับการจัดประเภทในบทความนี้ แต่จะจัดแบ่งตามองค์ประกอบของปริมาณเงินในระบบเศรษฐกิจ เช่น M1 (เงินสดในมือประชาชนและเงินฝากกระแสรายวัน) และ M2 (รวม M1 และเงินฝากออมทรัพย์/ประจำ) เพื่อใช้ในการวิเคราะห์และกำหนดนโยบายการเงิน อย่างไรก็ตาม ในบริบทของการใช้งานและการรับรู้ทั่วไป ประเภทของเงินที่เราใช้ในชีวิตประจำวันจะแบ่งตามลักษณะทางกายภาพและเทคโนโลยีตามที่ได้อธิบายไว้ในบทความนี้

การใช้แอปพลิเคชัน Mobile Banking ในการโอนเงิน ถือเป็นเงินประเภทใด?

การใช้แอปพลิเคชัน Mobile Banking ในการโอนเงินถือเป็น “เงินอิเล็กทรอนิกส์/เงินดิจิทัล” ที่เชื่อมโยงกับ “เงินฝากธนาคาร” ของคุณโดยตรง โดย Mobile Banking เป็นช่องทางในการเข้าถึงและจัดการเงินฝากของคุณในรูปแบบดิจิทัล ทำให้สามารถทำธุรกรรมได้โดยไม่ต้องใช้เงินสด

CBDC (สกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง) แตกต่างจากคริปโตเคอร์เรนซี (Cryptocurrency) ทั่วไปอย่างไรในบริบทของประเทศไทย?

ในประเทศไทย CBDC จะถูกออกและกำกับดูแลโดยธนาคารแห่งประเทศไทย มีสถานะเป็นเงินตราตามกฎหมาย มีความเสถียรและได้รับการค้ำประกันจากรัฐ ขณะที่คริปโตเคอร์เรนซีทั่วไป (เช่น Bitcoin) ไม่ได้ออกโดยหน่วยงานรัฐบาลหรือธนาคารกลางใดๆ มีลักษณะกระจายอำนาจ และถูกจัดเป็น “สินทรัพย์ดิจิทัล” ภายใต้การกำกับของ ก.ล.ต. มีความผันผวนสูงกว่ามากและมีความเสี่ยงที่แตกต่างกัน

เงินพดด้วง ซึ่งเป็นเงินโบราณของไทย จัดอยู่ในประเภทเงินสินค้าหรือไม่?

ใช่, เงินพดด้วงจัดอยู่ในประเภท “เงินสินค้า” เนื่องจากทำจากโลหะมีค่า เช่น เงินหรือทองคำ ซึ่งมีมูลค่าในตัวเอง (Intrinsic Value) และเป็นที่ต้องการในฐานะโลหะมีค่า ไม่ใช่แค่เพียงเป็นสื่อกลางในการแลกเปลี่ยนเท่านั้น

หากต้องการลงทุนในยุคดิจิทัล ควรพิจารณาเงินประเภทใดเป็นพิเศษในประเทศไทย?

ในยุคดิจิทัลของประเทศไทย การลงทุนไม่ได้จำกัดแค่เงินฝากหรือหุ้น ควรพิจารณาการลงทุนในสินทรัพย์ดิจิทัล เช่น กองทุนรวมที่ลงทุนในเทคโนโลยี หรือคริปโตเคอร์เรนซี (หากรับความเสี่ยงได้สูงและศึกษามาอย่างดี) นอกจากนี้ การใช้แพลตฟอร์มการลงทุนดิจิทัลของธนาคารและบริษัทหลักทรัพย์ก็เป็นอีกทางเลือกที่สะดวก สิ่งสำคัญคือการทำความเข้าใจความเสี่ยงของสินทรัพย์แต่ละประเภท และกระจายการลงทุนอย่างเหมาะสม

การออมเงินในบัญชีธนาคาร มีความหมายเป็นเงินประเภทใดและปลอดภัยแค่ไหน?

การออมเงินในบัญชีธนาคารจัดเป็น “เงินเครดิต/เงินฝาก” ซึ่งเป็นเงินที่อยู่ในรูปแบบของตัวเลขในระบบธนาคาร ไม่ใช่เงินสดที่จับต้องได้โดยตรง และถือว่ามีความปลอดภัยสูงในประเทศไทย เนื่องจากมีสถาบันคุ้มครองเงินฝาก (DPA) ที่ให้ความคุ้มครองเงินฝากของประชาชนในวงเงินที่กำหนด และธนาคารพาณิชย์ก็อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย

ในอนาคต เงินสดจะยังคงมีความสำคัญในประเทศไทยหรือไม่ และจะถูกแทนที่ด้วยอะไร?

เงินสดจะยังคงมีความสำคัญอยู่บ้างในประเทศไทย โดยเฉพาะในกลุ่มผู้สูงอายุ หรือในพื้นที่ห่างไกลที่การเข้าถึงเทคโนโลยียังจำกัด อย่างไรก็ตาม บทบาทของเงินสดมีแนวโน้มลดลงอย่างต่อเนื่อง และจะถูกแทนที่ด้วย “เงินอิเล็กทรอนิกส์/เงินดิจิทัล” เช่น Mobile Banking, PromptPay, E-wallet และในอนาคตอาจรวมถึง Retail CBDC ซึ่งมีความสะดวก รวดเร็ว และปลอดภัยกว่าในการทำธุรกรรม

กฎหมายไทยมีบทบาทอย่างไรในการกำหนดประเภทและความถูกต้องของเงินดิจิทัล?

กฎหมายไทยมีบทบาทสำคัญอย่างยิ่ง โดยธนาคารแห่งประเทศไทยมีอำนาจในการออกและกำกับดูแลเงินบาท (เงินตรา) รวมถึงการศึกษาและพัฒนา CBDC ส่วนสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) มีหน้าที่กำกับดูแล “สินทรัพย์ดิจิทัล” เช่น คริปโตเคอร์เรนซีและโทเคนดิจิทัลต่างๆ เพื่อให้มั่นใจว่ามีการซื้อขายอย่างโปร่งใสและคุ้มครองผู้ลงทุน การมีกรอบกฎหมายที่ชัดเจนช่วยสร้างความเชื่อมั่นและลดความเสี่ยงในการใช้งานเงินดิจิทัลในประเทศไทย

บัตรเดบิตและบัตรเครดิต มีความแตกต่างกันอย่างไรในแง่ของประเภทเงินที่ใช้?

ทั้งบัตรเดบิตและบัตรเครดิตจัดเป็นเครื่องมือที่ใช้ในการเข้าถึง “เงินเครดิต/เงินฝาก” แต่มีความแตกต่างกันในกลไกการใช้งาน:

- บัตรเดบิต: หักเงินจากบัญชีเงินฝากของคุณโดยตรง ณ เวลาที่ทำรายการ นั่นคือใช้เงินของคุณเองที่มีอยู่ในบัญชี

- บัตรเครดิต: เป็นการใช้เงินของธนาคารหรือสถาบันการเงินที่ให้วงเงินเครดิตแก่คุณก่อน แล้วคุณจึงค่อยชำระคืนในภายหลังพร้อมดอกเบี้ยหากมีการผิดนัดชำระ

ดังนั้น บัตรเดบิตใช้เงินที่คุณมีอยู่จริง ส่วนบัตรเครดิตเป็นการใช้เงินกู้ระยะสั้นจากธนาคาร

ทำไมการเข้าใจประเภทของเงินจึงสำคัญต่อการวางแผนการเงินส่วนบุคคลในประเทศไทย?

การเข้าใจประเภทของเงินช่วยให้คุณสามารถวางแผนการเงินส่วนบุคคลได้อย่างมีประสิทธิภาพมากขึ้นในประเทศไทย เพราะคุณจะ:

- เลือกเครื่องมือการเงินที่เหมาะสม: ใช้เงินสดสำหรับค่าใช้จ่ายเล็กน้อย, ใช้ Mobile Banking/E-wallet เพื่อความสะดวก, ใช้เงินฝากเพื่อการออม, และลงทุนในสินทรัพย์ดิจิทัลสำหรับเป้าหมายระยะยาว

- จัดการความเสี่ยง: เข้าใจความเสี่ยงที่เกี่ยวข้องกับเงินแต่ละประเภท เช่น ความผันผวนของคริปโตเคอร์เรนซี

- เพิ่มประสิทธิภาพในการออมและการลงทุน: เลือกช่องทางการออมและการลงทุนที่ตรงกับเป้าหมายและระดับความเสี่ยงที่ยอมรับได้

- ปรับตัวเข้ากับการเปลี่ยนแปลง: เตรียมพร้อมรับมือกับการเปลี่ยนแปลงในระบบการเงิน เช่น การมาของ CBDC และการลดลงของเงินสด

ความรู้นี้ช่วยให้คุณตัดสินใจทางการเงินได้อย่างมั่นใจและบรรลุเป้าหมายทางการเงินได้ง่ายขึ้น