การซื้อหุ้นคืน (Stock Repurchase) คืออะไร?

การซื้อหุ้นคืน หรือที่รู้จักกันในชื่อ Stock Repurchase หรือ Share Buyback เป็นกลยุทธ์ทางการเงินที่บริษัทนับถือหุ้นของตัวเองกลับมาจากตลาด ไม่ว่าจะผ่านการซื้อในตลาดหลักทรัพย์ หรือการตกลงโดยตรงกับผู้ถือหุ้นรายใหญ่ เมื่อบริษัทดำเนินการซื้อหุ้นคืน หุ้นเหล่านั้นจะถูกจัดประเภทเป็น “หุ้นซื้อคืน” หรือที่เรียกว่า Treasury Stock และบันทึกอยู่ในงบดุลภายใต้ส่วนของผู้ถือหุ้น

หุ้นซื้อคืนมีสถานะพิเศษ นั่นคือไม่สามารถใช้สิทธิออกเสียงในการประชุมผู้ถือหุ้น และไม่ได้รับปันผลในแต่ละรอบการจ่าย กล่าวคือ หุ้นเหล่านี้ถือว่า “หยุดใช้งานชั่วคราว” ไม่มีบทบาทในการตัดสินใจหรือการแบ่งปันผลกำไรของบริษัท

เพื่อให้เข้าใจง่าย ลองนึกภาพว่าบริษัทคือเค้กก้อนใหญ่ที่แบ่งเป็น 100 ชิ้น แต่ละชิ้นแทนหุ้นหนึ่งหน่วย เมื่อบริษัทซื้อหุ้นคืน 10 ชิ้น ความหมายคือการดึงชิ้นเค้กเหล่านั้นออกจากถาด ทำให้จำนวนชิ้นที่เหลือลดลงเหลือ 90 ชิ้น ผู้ที่ยังถือเค้กอยู่จึงมีสัดส่วนการครอบครองมากขึ้น แม้ว่าขนาดของเค้กก้อนนี้โดยรวมจะไม่เปลี่ยนแปลงในทันที แต่การเปลี่ยนแปลงเชิงโครงสร้างนี้มีผลกระทบต่อมูลค่าที่ผู้ถือหุ้นแต่ละรายได้รับ

ทำไมบริษัทถึงตัดสินใจซื้อหุ้นคืน? 5 เหตุผลหลัก

การตัดสินใจใช้เงินสดจำนวนมากเพื่อซื้อหุ้นของตัวเองกลับคืนไม่ใช่เรื่องฉุกละหุก แต่เป็นกลยุทธ์ที่ผ่านการวางแผนอย่างรอบคอบ เพื่อบรรลุเป้าหมายทางการเงินและเพิ่มมูลค่าให้กับผู้ถือหุ้น โดยสามารถสรุปได้เป็น 5 เหตุผลหลักดังต่อไปนี้

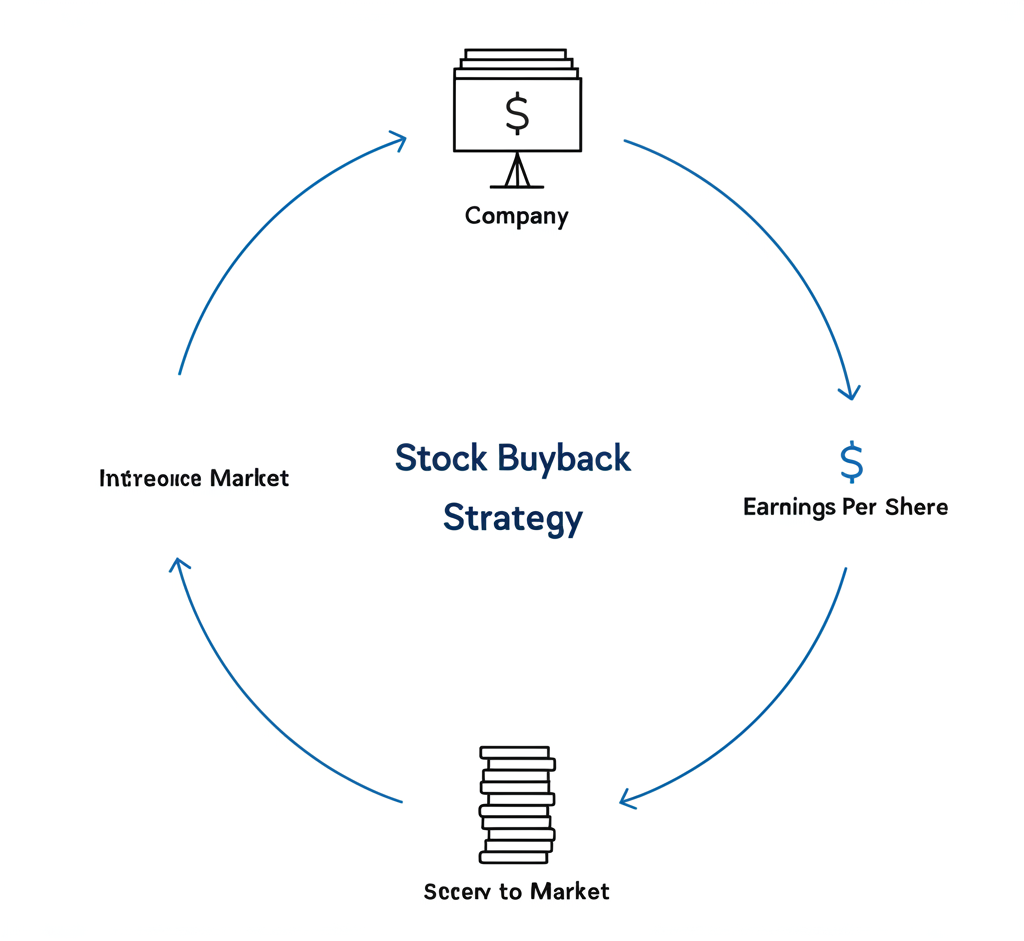

เพื่อยกระดับกำไรต่อหุ้น (EPS) และผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE)

หนึ่งในแรงจูงใจสำคัญที่สุดคือการปรับปรุงอัตราส่วนทางการเงินที่สำคัญ โดยเฉพาะกำไรต่อหุ้น (Earnings Per Share หรือ EPS) ซึ่งคำนวณจาก “กำไรสุทธิหารด้วยจำนวนหุ้นที่ออกและจำหน่ายแล้ว” เมื่อบริษัทซื้อหุ้นคืน จำนวนหุ้นที่หมุนเวียนในตลาดจะลดลง ทำให้ตัวหารในสูตรลดลง ส่งผลให้ค่า EPS เพิ่มขึ้น แม้กำไรสุทธิจะคงที่

การที่ EPS สูงขึ้นไม่เพียงแต่ช่วยให้ภาพลักษณ์ของบริษัทในสายตาของนักลงทุนดูดีขึ้นเท่านั้น แต่ยังช่วยผลักดันราคาหุ้นในระยะยาว และยังมีผลบวกต่ออัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) อีกด้วย เนื่องจากส่วนของผู้ถือหุ้นอาจลดลงจากเงินสดที่ใช้ไป ทำให้ ROE ดูดีขึ้นในบางกรณี

เพื่อส่งสัญญาณความมั่นใจต่ออนาคต

การประกาศแผนซื้อหุ้นคืนมักถูกตีความว่าเป็น “สัญญาณแข็ง” จากผู้บริหารว่า พวกเขาเชื่อมั่นในศักยภาพของบริษัท และมองว่าหุ้นของตนเองถูกประเมินต่ำเกินไปในขณะนี้ (Undervalued) การใช้เงินของบริษัทเข้ามาซื้อหุ้นตัวเอง ถือเป็นการ “เดิมพันกับตัวเอง” อย่างชัดเจน ซึ่งช่วยเสริมสร้างความเชื่อมั่นให้กับนักลงทุนรายย่อย และดึงดูดแรงซื้อในตลาดได้อย่างมีประสิทธิภาพ

เพื่อนำเงินสดส่วนเกินมาใช้ให้เกิดประโยชน์

บริษัทที่มีกระแสเงินสดแข็งแกร่งแต่ไม่มีโครงการลงทุนใหม่ที่ให้ผลตอบแทนคุ้มค่า อาจพิจารณาว่าการเก็บเงินไว้นานเกินไปไม่ใช่กลยุทธ์ที่ดีที่สุด การซื้อหุ้นคืนจึงกลายเป็นทางเลือกที่น่าสนใจ ช่วยจัดสรรทรัพยากรให้เกิดประสิทธิภาพสูงสุด แทนที่จะปล่อยให้เงิน “นอนรอ” หรือเสี่ยงนำเข้าไปในโครงการที่ไม่แน่นอน

กลยุทธ์นี้ยังให้ความยืดหยุ่นมากกว่าการจ่ายปันผลแบบถาวร เพราะบริษัทสามารถปรับขนาดหรือเลื่อนแผนการซื้อคืนได้ตามสภาวะตลาด ไม่สร้างแรงกดดันในการต้องรักษาเงินปันผลในอนาคต

เพื่อรักษาความยืดหยุ่นในบริหารหุ้นในอนาคต

หุ้นซื้อคืนไม่ได้หายไปไหน แต่ถูกเก็บไว้ในรูปแบบ Treasury Stock ซึ่งสามารถนำกลับมาใช้ในสถานการณ์ต่างๆ ได้ เช่น การขายคืนในตลาดเมื่อราคาหุ้นสูงขึ้น เพื่อระดมทุนโดยไม่ต้องออกหุ้นใหม่ หรือใช้ในโครงการผลตอบแทนพนักงาน (ESOP) โดยไม่ทำให้เกิดการลดมูลค่าหุ้น (Dilution Effect) จากการเพิ่มทุนใหม่ ความยืดหยุ่นนี้ทำให้บริษัทมีเครื่องมือบริหารหุ้นที่มีประสิทธิภาพในระยะยาว

เพื่อป้องกันการเข้าครอบงำกิจการ

ในสภาพแวดล้อมทางธุรกิจที่มีความเสี่ยงจากการเข้าซื้อกิจการโดยไม่เป็นมิตร (Hostile Takeover) การซื้อหุ้นคืนช่วยลดจำนวนหุ้นที่มีอยู่ในตลาด (Free Float) ทำให้ผู้ที่ต้องการรวบรวมหุ้นเพื่อเข้าควบคุมบริษัทต้องใช้เวลาและเงินทุนมากขึ้น จึงเป็นกลยุทธ์เชิงรับที่ช่วยเสริมเกราะป้องกันอำนาจของผู้บริหารและผู้ถือหุ้นรายใหญ่

ข้อดี-ข้อเสีย ของการซื้อหุ้นคืน ที่นักลงทุนและบริษัทต้องรู้

การซื้อหุ้นคืนมีทั้งด้านบวกและด้านลบ ไม่ใช่กลยุทธ์ที่เหมาะกับทุกบริษัทหรือทุกสถานการณ์ การวิเคราะห์ให้รอบด้านจึงเป็นสิ่งจำเป็น

ข้อดี (Pros)

- เพิ่มสัดส่วนการเป็นเจ้าของให้ผู้ถือหุ้นเดิม: การลดจำนวนหุ้นหมุนเวียนทำให้สัดส่วนการถือหุ้นของนักลงทุนที่เหลือเพิ่มขึ้นโดยอัตโนมัติ

- เสริมภาพลักษณ์เชิงบวก: แสดงถึงความมั่นใจของฝ่ายบริหาร และเป็นการบ่งชี้ว่าหุ้นอาจถูกประเมินต่ำเกินไป

- ปรับปรุงอัตราส่วนทางการเงิน: EPS และ ROE ดูดีขึ้น ช่วยดึงดูดนักลงทุนที่เน้นผลตอบแทน

- มีข้อดีด้านภาษี: ในบางประเทศ กำไรจากการขายหุ้น (Capital Gain) อาจเสียภาษีต่ำกว่าเงินปันผล ทำให้นักลงทุนบางกลุ่มมองว่าการซื้อหุ้นคืนให้ประโยชน์มากกว่า

ข้อเสีย (Cons)

- บ่งชี้ถึงขาดโอกาสเติบโต: อาจสะท้อนว่าบริษัทไม่เห็นช่องทางลงทุนที่ให้ผลตอบแทนดี จึงเลือกคืนเงินให้ผู้ถือหุ้นแทน

- เพิ่มความเสี่ยงด้านโครงสร้างทุน: ถ้าบริษัทใช้เงินกู้มาซื้อหุ้นคืน อัตราหนี้สินต่อทุน (D/E) จะสูงขึ้น ทำให้บริษัทเสี่ยงต่อภาวะสภาพคล่องในยามที่รายได้ชะลอตัว

- อาจตัดสินใจผิดเวลา: ผู้บริหารอาจซื้อหุ้นคืนในช่วงที่ราคาสูงเกินไป ซึ่งเป็นการใช้เงินโดยไม่คุ้มค่า และทำลายมูลค่าระยะยาวให้กับผู้ถือหุ้น

- เสี่ยงถูกมองว่าเป็นกลยุทธ์ระยะสั้น: บางครั้งการซื้อหุ้นคืนอาจถูกมองว่าเป็นเพียงการ “อัดราคา” หุ้นชั่วคราว เพื่อผลประโยชน์ของผู้บริหารที่ได้รับค่าตอบแทนจากมูลค่าหุ้น

กฎเกณฑ์และข้อบังคับเกี่ยวกับการซื้อหุ้นคืนในประเทศไทย

ในประเทศไทย การซื้อหุ้นคืนอยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) โดยมีความแตกต่างระหว่างบริษัทจดทะเบียนและบริษัทจำกัดทั่วไปอย่างชัดเจน

สำหรับบริษัทจดทะเบียน

บริษัทที่อยู่ในตลาดหลักทรัพย์ฯ จะต้องปฏิบัติตามกฎเกณฑ์ที่เข้มงวดเพื่อให้มั่นใจว่ากระบวนการดำเนินการโปร่งใสและเป็นธรรมต่อผู้ถือหุ้นทุกฝ่าย ข้อกำหนดหลัก ได้แก่:

- วงเงินและจำนวนหุ้น: จำนวนเงินที่ใช้ต้องไม่เกินกำไรสะสมของบริษัท และจำนวนหุ้นที่ซื้อคืนต้องไม่เกิน 10% ของหุ้นที่ชำระแล้วทั้งหมด

- ความสามารถในการชำระหนี้: บริษัทต้องพิสูจน์ได้ว่าสามารถจ่ายหนี้ที่จะถึงกำหนดใน 6 เดือนข้างหน้าได้

- ระยะเวลาโครงการ: ต้องดำเนินการให้แล้วเสร็จภายในช่วงเวลาที่แจ้งไว้ ซึ่งมักไม่เกิน 6 ถึง 12 เดือน

- การเปิดเผยข้อมูล: ต้องแจ้งรายละเอียดสำคัญ เช่น วงเงิน วิธีการ จำนวนหุ้น และระยะเวลา ให้ตลาดหลักทรัพย์ฯ และนักลงทุนทราบอย่างชัดเจน ตาม ข้อบังคับของตลาดหลักทรัพย์แห่งประเทศไทย

สำหรับบริษัทจำกัด (นอกตลาด)

ตามประมวลกฎหมายแพ่งและพาณิชย์ บริษัทจำกัดเดิมไม่สามารถถือหุ้นของตนเองได้ อย่างไรก็ตาม กฎหมายได้รับการปรับปรุงให้สามารถดำเนินการซื้อหุ้นคืนได้ภายใต้เงื่อนไขเฉพาะ โดยเฉพาะในกรณีที่ผู้ถือหุ้นรายหนึ่งไม่เห็นด้วยกับการแก้ไขข้อบังคับที่กระทบต่อสิทธิออกเสียงหรือสิทธิรับปันผล บริษัทสามารถซื้อหุ้นจากผู้ถือหุ้นดังกล่าวกลับคืนได้ แต่ต้องมีกำไรสะสมเพียงพอ และไม่สามารถซื้อในตลาดได้เหมือนบริษัทจดทะเบียน

ในฐานะนักลงทุน เราควรวิเคราะห์ข่าว “บริษัทซื้อหุ้นคืน” อย่างไร?

การเห็นข่าวบริษัทประกาศซื้อหุ้นคืนไม่ใช่เหตุผลเพียงพอที่จะตัดสินใจซื้อหุ้นทันที นักลงทุนควรใช้แนวทางการวิเคราะห์อย่างมีวิจารณญาณ โดยพิจารณาปัจจัยต่อไปนี้

- ต้นทุนของเงินที่ใช้ซื้อหุ้นคืนมาจากไหน? ควรตรวจสอบว่าเงินที่ใช้มาจากการดำเนินงานที่แข็งแรง หรือจากการกู้ยืม หากเป็นหนี้ ต้องประเมินความเสี่ยงด้านโครงสร้างทุนอย่างละเอียด โดยเฉพาะในสภาวะดอกเบี้ยสูง

- ราคาที่ซื้อคืนอยู่ในระดับเหมาะสมหรือไม่? วิเคราะห์ราคาหุ้น ณ ปัจจุบันเทียบกับมูลค่าพื้นฐาน เช่น อัตราส่วน P/E, P/BV หรือ DCF หากบริษัทซื้อหุ้นคืนในจังหวะที่ราคาแพง อาจเป็นการจัดสรรทรัพยากรอย่างไม่เหมาะสม

- บริษัทมีทางเลือกอื่นที่ดีกว่าหรือไม่? พิจารณาความเป็นไปได้ในการลงทุนในโครงการขยายธุรกิจ นวัตกรรม หรือลดหนี้ ถ้าบริษัทเลือกซื้อหุ้นคืนทั้งที่ยังมีโอกาสเติบโตสูง อาจเป็นสัญญาณว่าผู้บริหารให้ความสำคัญกับผลตอบแทนระยะสั้นมากกว่าการเติบโตระยะยาว

- ประวัติการตัดสินใจของผู้บริหารเป็นอย่างไร? นักลงทุนควรพิจารณาความน่าเชื่อถือของทีมผู้บริหาร โดยเฉพาะประวัติการจัดสรรเงินทุนในอดีต หากผู้บริหารมีผลงานดีในการสร้างผลตอบแทนให้กับผู้ถือหุ้น การซื้อหุ้นคืนในครั้งนี้อาจมีน้ำหนักมากขึ้น

การตั้งคำถามเหล่านี้จะช่วยให้นักลงทุนมองเห็นเจตนาเบื้องหลังการซื้อหุ้นคืนได้ชัดเจนขึ้น ว่าเป็นกลยุทธ์เพื่อสร้างมูลค่าระยะยาว หรือเพียงแค่กลยุทธ์เสริมภาพลักษณ์ชั่วคราว ข้อมูลเพิ่มเติมเกี่ยวกับการวิเคราะห์ปัจจัยพื้นฐานสามารถศึกษาได้จาก เอกสารเผยแพร่ของสำนักงาน ก.ล.ต. ซึ่งเป็นแหล่งข้อมูลที่เชื่อถือได้

สำหรับนักลงทุนที่มองหาโอกาสในตลาดทั้งหุ้นและตราสารอื่น ๆ เช่น ฟอเร็กซ์ หรืออนุพันธ์ การเลือกแพลตฟอร์มที่มีความน่าเชื่อถือและให้ข้อมูลสนับสนุนการตัดสินใจจึงสำคัญอย่างยิ่ง Moneta Markets เป็นหนึ่งในโบรกเกอร์ที่ได้รับการจับตามองในเอเชียตะวันออกเฉียงใต้ ด้วยระบบทรัพยากรการศึกษาที่ครอบคลุม แพลตฟอร์มการซื้อขายที่เสถียร และการให้บริการที่ปรับให้เหมาะกับนักลงทุนชาวไทย ถือเป็นทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการขยายพอร์ตการลงทุนไปยังตลาดโลก

คำถามที่พบบ่อย (FAQ)

บริษัทจำกัดตามกฎหมายไทยสามารถซื้อหุ้นของตัวเองคืนได้หรือไม่?

ได้ แต่มีเงื่อนไขจำกัด ตามประมวลกฎหมายแพ่งและพาณิชย์ที่แก้ไขใหม่ บริษัทจำกัดสามารถซื้อหุ้นคืนได้เฉพาะจากผู้ถือหุ้นที่ไม่เห็นด้วยกับมติแก้ไขข้อบังคับบางประการ และบริษัทต้องมีกำไรสะสมเพียงพอสำหรับการดำเนินการดังกล่าว ไม่สามารถซื้อคืนจากตลาดทั่วไปได้เหมือนบริษัทจดทะเบียน

การซื้อหุ้นคืนกับการจ่ายเงินปันผล แบบไหนให้ประโยชน์กับผู้ถือหุ้นมากกว่ากัน?

ขึ้นอยู่กับสถานการณ์และมุมมองของนักลงทุน การจ่ายปันผลให้ผลตอบแทนเป็นเงินสดโดยตรงแก่นักลงทุนทุกคน ในขณะที่การซื้อหุ้นคืนจะเพิ่มสัดส่วนความเป็นเจ้าของและ EPS ซึ่งมักจะสะท้อนไปยังราคาหุ้นที่สูงขึ้นในอนาคต นักลงทุนที่ต้องการกระแสเงินสดอาจชอบเงินปันผล ส่วนนักลงทุนที่มองการเติบโตของมูลค่าหุ้นในระยะยาวอาจชอบการซื้อหุ้นคืนมากกว่า

ทำไมเมื่อบริษัทประกาศซื้อหุ้นคืน ราคาหุ้นมักจะปรับตัวสูงขึ้น?

เพราะตลาดมองว่าเป็นสัญญาณเชิงบวก 2 ประการหลัก คือ 1) ผู้บริหารเชื่อว่าราคาหุ้นปัจจุบันต่ำกว่ามูลค่าที่แท้จริง และ 2) เป็นการยืนยันว่าบริษัทมีสถานะทางการเงินที่แข็งแกร่งและมีเงินสดส่วนเกิน นอกจากนี้ การซื้อหุ้นคืนยังสร้างอุปสงค์ (Demand) ต่อหุ้นในตลาดโดยตรง ทำให้ราคาปรับตัวสูงขึ้นได้

หุ้นที่บริษัทซื้อคืนไปแล้ว จะถูกนำไปทำอะไรต่อได้บ้าง?

หุ้นซื้อคืน (Treasury Stock) สามารถจัดการได้หลายวิธี เช่น:

- นำกลับมาขายในตลาดอีกครั้งเพื่อระดมทุน

- ใช้เป็นหุ้นสำหรับโครงการผลตอบแทนพนักงาน (ESOP)

- เก็บไว้เพื่อลดจำนวนหุ้นหมุนเวียนอย่างถาวร (Retire Stock)

- ใช้ในการควบรวมกิจการกับบริษัทอื่น

นักลงทุนรายย่อยจะสามารถติดตามข้อมูลโครงการซื้อหุ้นคืนของบริษัทในตลาดหลักทรัพย์ได้จากที่ไหน?

สามารถติดตามได้จากระบบแจ้งข่าวของตลาดหลักทรัพย์แห่งประเทศไทย (SETLink) บนเว็บไซต์ www.set.or.th โดยบริษัทจดทะเบียนมีหน้าที่ต้องแจ้งมติคณะกรรมการอนุมัติโครงการซื้อหุ้นคืน รวมถึงรายงานความคืบหน้าของการซื้อหุ้นคืนเป็นประจำให้นักลงทุนทราบ

การที่บริษัทใช้หนี้มาซื้อหุ้นคืน มีความเสี่ยงอย่างไร?

มีความเสี่ยงสูง เพราะเป็นการเพิ่มภาระหนี้สินและดอกเบี้ยจ่ายให้กับบริษัท ทำให้โครงสร้างทางการเงินอ่อนแอลง หากในอนาคตบริษัทมีผลประกอบการที่ไม่ดี อาจประสบปัญหาสภาพคล่องหรือผิดนัดชำระหนี้ได้ การกระทำเช่นนี้เรียกว่า Leveraged Buyback และนักลงทุนควรพิจารณาเป็นสัญญาณเตือน

บริษัทซื้อหุ้นคืนเป็นสัญญาณที่ดีเสมอไปหรือไม่ มีอะไรที่ต้องระวังบ้าง?

ไม่เสมอไป สิ่งที่ต้องระวังคือ การซื้อหุ้นคืนอาจหมายความว่าบริษัทไม่มีแผนการลงทุนเพื่อการเติบโตที่ดีพอ หรืออาจเป็นการใช้เงินของผู้ถือหุ้นเพื่อดันราคาหุ้นในระยะสั้น นักลงทุนควรวิเคราะห์ที่มาของเงินทุน ราคาที่ซื้อ และโอกาสการลงทุนอื่น ๆ ของบริษัทประกอบด้วย

การซื้อหุ้นคืนส่งผลกระทบต่ออัตราส่วน P/E และ P/BV อย่างไร?

การซื้อหุ้นคืนทำให้กำไรต่อหุ้น (EPS) สูงขึ้น ดังนั้นหากราคาหุ้น (P) คงที่ อัตราส่วน P/E (Price-to-Earnings Ratio) จะลดลง ทำให้หุ้นดู “ถูกลง” ในเชิงเปรียบเทียบ ส่วน P/BV (Price-to-Book Value Ratio) มักจะสูงขึ้น เพราะการใช้เงินสดไปซื้อหุ้นคืนจะทำให้ส่วนของผู้ถือหุ้น (Book Value) ลดลง ในขณะที่ราคาหุ้นอาจไม่ลดลงตาม